L'Europe peut-elle reprendre le flambeau de l'Oncle Sam ?

Points clés

L'Europe a toujours été perçue comme un acteur secondaire par rapport aux États-Unis. Toutefois, son profil d'investissement s'est renforcé cette année, tandis que la réputation des États-Unis en tant que source de stabilité et de fiabilité s'est effondrée.

La capacité des États-Unis à offrir un vaste marché en termes de liquidité et d'envergure en a fait un choix logique pour les investisseurs en période de volatilité. Mais les récentes turbulences géopolitiques et l'incertitude entourant les données macroéconomiques américaines ont incité les investisseurs à se montrer prudents et à chercher d'autres solutions « refuges » potentielles.

Ce phénomène s'est manifesté en mai, lorsque la stabilité relative de la zone euro et la crainte d'une inflation liée aux échanges commerciaux aux États-Unis ont amené les investisseurs à délaisser les bons du Trésor américain au profit de l'option plus performante que constituaient les Bunds allemands.

Bien que ces inquiétudes se soient dissipées, le fait que les situations économiques soient différentes de part et d'autre de l'Atlantique signifie que l'Europe reste un pôle d'intérêt pour les investisseurs. Cette vision positive des titres obligataires en euros ne repose pas uniquement sur la bonne tenue des fondamentaux des entreprises et le caractère attrayant des rendements.

Un contexte macroéconomique favorable

Aux États-Unis, les données les plus récentes présentent un bilan mitigé, la faiblesse du marché de l'emploi ayant contraint la Réserve fédérale (Fed) à abaisser ses taux d'intérêt. Parallèlement, les craintes concernant l'indépendance de la Fed, qui résultent des fortes pressions exercées par le gouvernement Trump, et celles qui entourent la fiabilité des données, suite au limogeage de la directrice du Bureau of Labor Statistics après les révisions à la baisse des chiffres de l'emploi publiées cet été, renforcent le climat d'incertitude. La situation générale ne s’est pas améliorée avec la paralysie budgétaire de l'administration américaine, qui nous a privés de la publication des chiffres de l'emploi non agricole et de l'IPC pour le mois d'octobre, des données essentielles non seulement pour les États-Unis, mais également pour l'ensemble des marchés.

Bien que d'autres baisses de taux soient anticipées pour l'an prochain, un rebond de l'inflation ou une surprise sur le plan de la croissance remettrait en cause cette trajectoire. Cela pourrait à son tour entraîner une hausse des rendements sous-jacents et des spreads si le marché était contraint de revoir ses attentes en matière de politique monétaire.

La situation est tout autre en Europe, où le marché a en grande partie exclu toute nouvelle baisse des taux de la Banque centrale européenne (BCE) pour l'heure. Bien entendu, si la croissance venait à se dégrader de manière significative, toute réévaluation du marché pourrait de nouveau pousser les rendements de la zone euro à la baisse, même si la politique monétaire reste inchangée.

Si la croissance ralentit et que l'inflation reste contenue, les marchés pourraient intégrer des scénarios plus favorables à la duration pour les titres obligataires en euros, entraînant ainsi une hausse des cours et un aplatissement de la courbe susceptibles de profiter aux échéances plus longues ou aux obligations d'État et d'entreprise européennes de qualité. Plus particulièrement, si les spreads de crédit de la zone euro restent raisonnablement serrés dans un contexte où les inquiétudes concernant la croissance restent limitées, les expositions aux titres européens Investment Grade et à certains titres à plus haut rendement en euros pourraient, selon nous, offrir un portage attrayant assorti d'un risque de crédit acceptable.

Sur le plan budgétaire, aucun pays, des États-Unis au Japon, n'est épargné par les difficultés. Globalement, on observe un mécontentement général quant à la manière dont les finances publiques sont gérées. Sous l'effet du populisme et de la fragmentation politique qui l'accompagne, les pouvoirs publics ont tendance à renoncer à prendre des décisions difficiles en matière de fiscalité et de dépenses, comme en témoignent les situations observées aujourd'hui en France et au Royaume-Uni. La variante américaine du populisme a été en mesure d'orienter les choix budgétaires en faveur des contribuables les plus aisés et du creusement des déficits.

La situation des marchés obligataires est quelque peu bloquée, avec une stabilisation des rendements à long terme pendant que les investisseurs sont dans l'attente d'informations budgétaires concernant le Royaume-Uni et la France. Cela étant, l'Europe ne se résume pas à un seul pays. Si la France se trouve effectivement dans une impasse, l'Allemagne est en revanche en excellente position pour engager des dépenses budgétaires supplémentaires. De fait, la courbe des bunds allemands reste stable et les hausses prévues au titre de la politique budgétaire allemande commencent déjà à se manifester. Ce qui, par voie de conséquence, apporte un soutien supplémentaire aux entreprises européennes. En outre, d'autres pays comme l'Espagne ou le Portugal, qui ont consenti des efforts considérables ces dix dernières années, devraient être relativement épargnés par une dégradation de la croissance. L'Italie a ainsi annoncé récemment que le pays atteindrait l'objectif de 3 % de déficit.

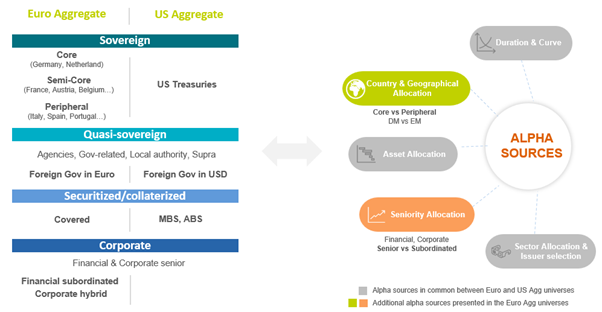

Tel est, selon nous, l'un des atouts des titres obligataires en euros : contrairement à d'autres régions, ce marché offre plus d'une courbe souveraine, ce qui permet de se positionner de la manière la plus opportune. Comme le montre le graphique ci-dessous, les marchés des obligations libellées en euros offrent, par rapport aux États-Unis, une diversification unique dans le cadre d'un portefeuille obligataire mondial du fait de la présence d'un large éventail de sources d'alpha.

Composition des titres obligataires en euros par rapport à leurs homologues américains

Source : AXA IM au 30 septembre 2025. À titre indicatif uniquement et sous réserve de modifications.

Ce choix d'émetteurs à travers les pays, secteurs et rangs de priorité offre aux investisseurs un éventail de leviers leur permettant de trouver des opportunités quel que soit l'environnement de marché.

Une couverture en cas de problèmes ?

Pour les portefeuilles mondiaux, les titres obligataires en euros offrent des avantages en termes de diversification des devises et d'exposition au cycle de la zone euro, ce qui peut être bénéfique si les conditions aux États-Unis sont différentes (par ex. un dollar plus faible ou une évolution différente de l'inflation). Même couverte, la valeur de la diversification devrait améliorer les performances corrigées du risque.

De fait, pour les investisseurs étrangers, les rendements en euros semblent attrayants à l'heure actuelle sur la base d'une couverture. L'inverse est également vrai, les titres obligataires en euros étant plus attrayants que les obligations américaines couvertes pour les investisseurs européens. Pour les investisseurs hors euro, l'attrait des obligations en euros couvertes dépend des rendements, des écarts de change et des coûts de couverture. Ces composantes sont fortement dépendantes du régime et sont influencées par le positionnement politique, la dynamique inflationniste et les conditions de liquidité. La situation est donc assez favorable dans la mesure où les rendements intéressants et les conditions de couverture se combinent pour rendre les titres obligataires en euros attrayants pour les investisseurs hors euro.

Les titres obligataires en euros offrent aux investisseurs des avantages intéressants en termes de diversification et de couverture, ainsi qu'une banque centrale plus à même d'agir sans trop se préoccuper de l'inflation, contrairement à ce qui se passe aux États-Unis. Malgré les nombreux vents contraires à affronter et la nécessité de faire preuve de flexibilité face à la volatilité, nous estimons que les titres obligataires en euros recèlent encore des opportunités attrayantes pour les investisseurs.

Avertissement

Investir sur les marchés comporte un risque de perte en capital.

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/CE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés, une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considéré comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée. Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives. Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou de ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles, de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers. L’information concernant le personnel d’AXA Investment Managers est uniquement informative. Nous n’apportons aucune garantie sur le fait que ce personnel restera employé par AXA Investment Managers et exercera ou continuera à exercer des fonctions au sein d’AXA Investment Managers.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-008 en date du 7 avril 1992 S.A au capital de 1 654 406 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.

AXA IM et BNPP AM fusionnent progressivement et rationalisent leurs entités juridiques afin de créer une structure unifiée.

AXA Investment Managers a rejoint le groupe BNP Paribas en juillet 2025. Suite à la fusion d'AXA Investment Managers Paris et de BNP Paribas Asset Management Europe, ainsi que de leurs sociétés holding respectives, effectuée le 31 décembre 2025, la société combinée opère désormais sous le nom de BNP Paribas Asset Management Europe.