Haut rendement américain : une reprise hésitante

Points clés

Après un printemps 2025 marqué par la volatilité, le marché américain des obligations spéculatives à haut rendement (High Yield, HY) a connu un été relativement calme. Ce calme est apparu malgré les craintes persistantes concernant les effets inflationnistes potentiels des droits de douane américains, le ralentissement du marché de l'emploi, les tensions croissantes entre la Maison-Blanche et les principales institutions économiques, et l'adoption de la loi OBBB susceptible de creuser encore davantage un déficit déjà considérable au cours des années à venir.1

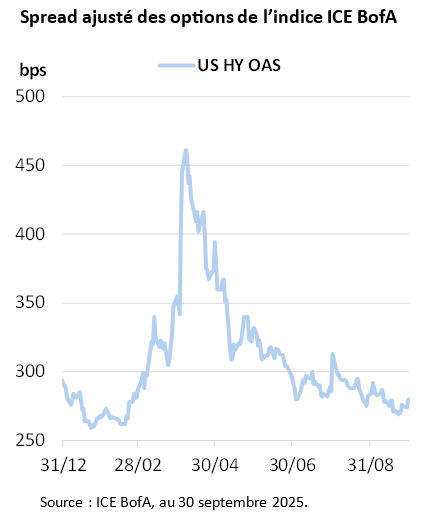

Or, le spread ajusté des options sur le marché HY américain se situe aujourd'hui à 280 points de base (pb), dans une fourchette plus étroite qu'avant le « Jour de la Libération » et à peine 20 pb au-delà des niveaux observés en janvier.2 À première vue, les investisseurs semblent avoir fait fi de l'actualité, encouragés par la présence de meilleurs points d'entrée résultant de la volatilité liée aux droits de douane.

Cela étant, le marché HY américain n'est pas le seul concerné, les marchés du crédit public et privé ayant tous deux fait l'objet d'une forte demande de la part des investisseurs ces derniers mois. Paradoxalement, les marchés actions ont enregistré une forte hausse depuis avril, mais elle ne s'est pas traduite par des flux, ce qui laisse penser que la dégradation des perspectives économiques et le niveau élevé des valorisations liées à la technologie et à l'intelligence artificielle (IA) incitent les investisseurs à se tourner vers d'autres classes d'actifs.

En apparence, les marchés peuvent donner l'impression d'être plutôt complaisants, notamment au regard du niveau élevé d'incertitude. Mais en y regardant de plus près, on constate que la reprise du marché HY américain est soutenue par un certain nombre d'éléments clés, comme indiqué ci-après :

1. Les données économiques témoignent d'un ralentissement maîtrisé

Les données économiques continuent de conforter la théorie d'un ralentissement maîtrisé aux États-Unis, un facteur de soutien potentiel pour le marché HY. Les accords douaniers signés avec les principaux partenaires comme l'Union européenne, le Japon et le Royaume-Uni offrent de meilleures conditions que les mesures punitives annoncées en avril, tandis que les négociations se poursuivent avec d'autres partenaires commerciaux importants comme la Chine. Parallèlement, l'inflation se maintient mais reste globalement conforme aux attentes consensuelles, même s'il est probable que les droits de douane exerceront de nouvelles pressions à la hausse durant les mois à venir.

Bien que la consommation continue de ralentir et que la confiance reste fragile, aucune baisse de la demande n'est à craindre pour l'heure. Les derniers chiffres font état d'un essoufflement de la dynamique de l'emploi. Ce phénomène peut s'expliquer en partie par le durcissement des règles d'immigration, mais la croissance des salaires reste positive dans l'ensemble (malgré la pression exercée sur les catégories de revenus les plus faibles) et le taux de chômage est globalement conforme aux prévisions.

Le marché a ainsi progressivement nourri des attentes plus marquées en matière de baisse des taux d'intérêt, auxquelles la Réserve fédérale (Fed) a dûment répondu en septembre tout en annonçant des perspectives plus optimistes. L'absence de hausse surprise de l'inflation rend de nouvelles baisses de taux plus probables, ce qui pourrait encourager les acheteurs et resserrer encore davantage les spreads jusqu'à la fin de l'année.

2. Les résultats des entreprises résistent bien, mais restent mitigés

Tandis que les entreprises gagnent en clarté quant à l'impact des droits de douane sur leurs chaînes d'approvisionnement et leurs marges, la récente saison de publication des résultats des émetteurs de titres HY a été marquée par une certaine résilience. Mais ce phénomène n'est pas ressenti de la même manière selon les secteurs et les émetteurs. Dans l'ensemble, les émetteurs de titres HY affichent une croissance du chiffre d'affaires supérieure aux attentes, atténuée en partie par l'érosion du résultat net. Quant aux droits de douane, leurs effets sont de plus en plus inégaux. Certains secteurs comme la distribution, les biens de consommation, le papier/conditionnement, les produits chimiques et l'automobile sont plus touchés que d'autres secteurs moins importateurs et davantage axés sur le marché intérieur, comme les services, le jeu, la technologie et les télécommunications. Dans certains cas, les droits de douane pourraient même jouer un rôle positif en réduisant la concurrence étrangère, surtout s'ils se conjuguent avec les modifications de l'impôt sur les sociétés adoptées dans le cadre de la loi OBBB qui encourage les dépenses d'investissement sur le marché intérieur.

Un bon exemple de secteur bénéficiant de ces vents porteurs est celui des télécommunications. Ce secteur a en effet été dopé par la masse considérable de capitaux investis dans l'écosystème lié à l'IA. Ces fonds soutiennent plusieurs grandes structures de capital en difficulté dans cet univers, éliminant ainsi le risque de défaut à court terme pour les entreprises concernées. D'autres entreprises du segment HY, comme les fabricants de semi-conducteurs, les sociétés d'ingénierie, les entreprises industrielles et les prestataires de services de construction, font déjà état des retombées positives de l'IA et des dépenses consacrées aux centres de données dans leurs résultats et leurs projets.

En revanche, le secteur de la distribution mérite une attention particulière en raison de la baisse des revenus des consommateurs, tandis que les consommateurs à revenus moyens et supérieurs optent pour des produits moins onéreux et que les marques de distributeursl3 surperforment. Les droits de douane n'ont pas été entièrement répercutés, mais les rapports relatifs au T2 font état d'une hausse des coûts et de la probabilité d'une augmentation des prix en magasin. Dans le secteur du jeu, les tournois régionaux restent performants, mais Las Vegas a connu un été médiocre sous l'effet d'une baisse de la demande émanant des groupes, d'une diminution du nombre de spectacles et de la chute du nombre de visiteurs internationaux (notamment en provenance du Canada). Le secteur de la croisière continue d'enregistrer de solides performances.

Avant tout, les fondamentaux des émetteurs HY restent solides et laissent penser que les taux de défaut globaux continueront d'être contenus. Ce taux de défaut se maintient à seulement 0,63 % pour les obligations HY hors échanges contraints, et à 1,40 % échanges contraints compris.4 Le volume total des activités de gestion des défauts/passifs (LME) portant sur les obligations HY et les prêts a également atteint son plus bas niveau depuis 31 mois en juillet, signe que les émetteurs trouvent des moyens de s'adapter à l'environnement actuel.

3. Les émetteurs disposent d'une offre abondante de capitaux

Les solides facteurs techniques liés aux marchés HY et du financement à effet de levier ont été examinés de près en 2025. En début d'année, des spéculations sont apparues quant à la volonté du nouveau gouvernement de stimuler les activités de fusion/acquisition après une période de stagnation, ce qui a pu contribuer à l'affaiblissement de ces facteurs techniques à travers l'augmentation de l'offre. Ce sujet a été relégué au second plan face à l'incertitude liée aux droits de douane, mais il pourrait ressurgir à mesure que ces risques s'estompent. La question se pose également de savoir comment sont financées les émissions liées à ces opérations de fusion/acquisition. Ces dernières années, le prêt direct est devenu le principal canal pour les fusions/acquisitions et les acquisitions à effet de levier (LBO). Le volume important de refinancements croisés entre prêts et crédits privés indique que ces deux marchés se livrent une concurrence acharnée en ce qui concerne les opérations. Ils restent les premières destinations pour les acquisitions soutenues par le capital-investissement en raison de leur plus grande flexibilité et des synergies plus étroites qu'ils génèrent. Ce phénomène a, en retour, éloigné le risque du marché HY et contribué à la dégradation de la qualité de crédit sur le marché des prêts.

Sur le marché HY américain, le volume de nouvelles émissions a considérablement augmenté depuis le creux d'avril, les émetteurs profitant de la baisse des rendements. Les mois de juin et juillet ont été marqués par la plus forte activité observée sur les marchés de capitaux pour le segment HY (37 milliards USD chaque mois) depuis septembre 2021 (44 milliards USD). Le volume enregistré en septembre était encore plus élevé (49 milliards USD).5

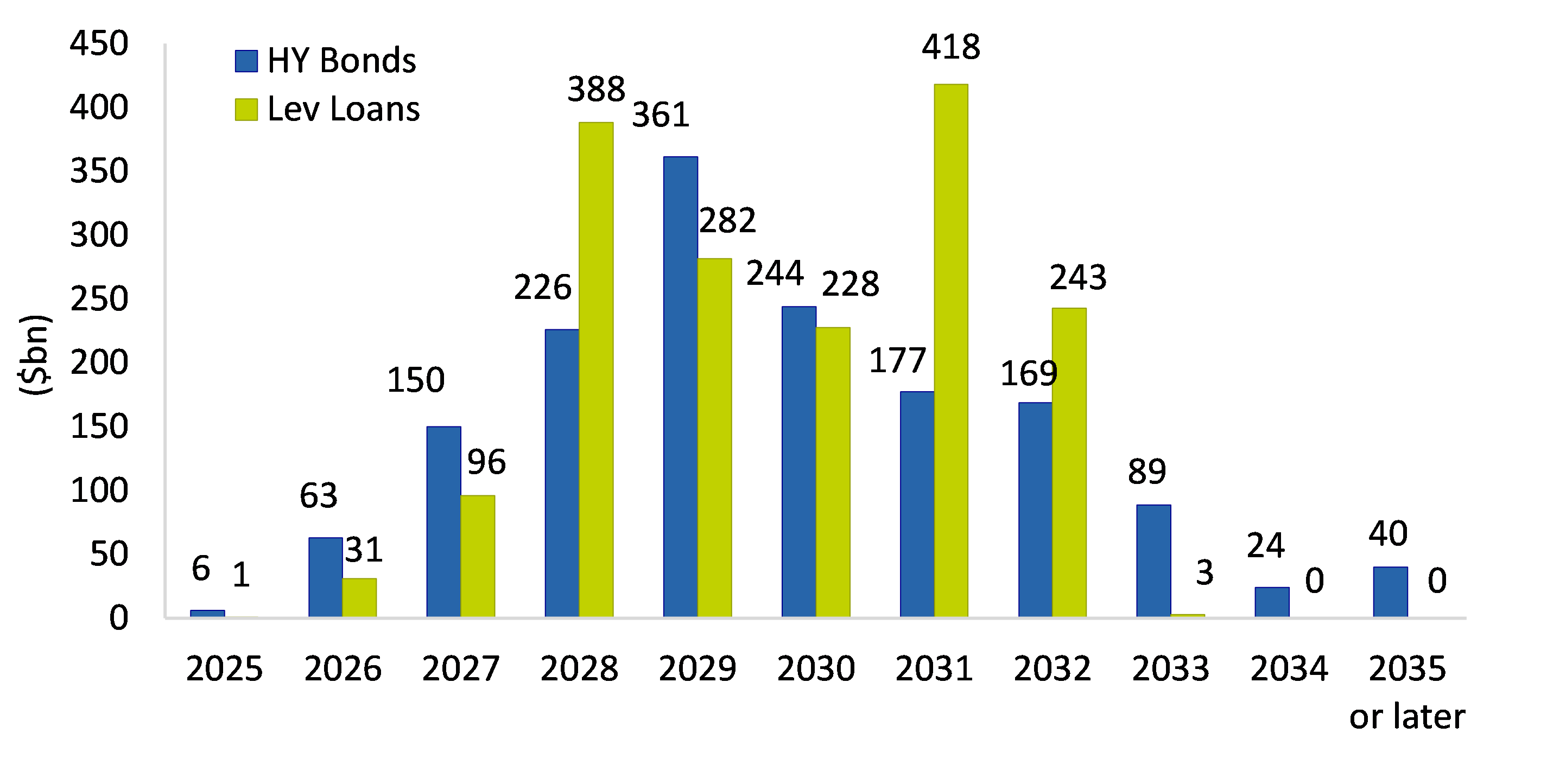

Fait important, les nouvelles émissions restent axées sur le refinancement, le produit utilisé à cette fin représentant 72 % du volume total d'émissions HY (258 milliards USD) à fin septembre. L'activité HY et refinancement de prêts cumulée a totalisé 51 milliards USD en août, après avoir atteint un sommet inégalé en 13 mois de 67 milliards en juillet et 51 milliards en juin.6 Les émetteurs ont ainsi pu continuer à réduire les échéances à venir, avec un mur d'échéances tout à fait gérable pour les obligations HY et les prêts sur les deux prochaines années, comme le montre le graphique.

Échéances des obligations à haut rendement et des prêts

Source : J.P. Morgan : échéancier des obligations HY et des prêts, chiffres au 19 août 2025.

La vigueur de la demande de nouveaux titres, même au plus fort de la volatilité observée en avril, a été particulièrement frappante. Depuis le début de l'année, les sources de demande globales restent supérieures à l'offre, même si le rythme est plus homogène que ces trois dernières années.

Côté offre, le nombre d'anges déchus a augmenté, dépassant celui des valeurs montantes depuis le début de l'année,7avec quelques ajouts notables à l'indice HY américain comme Nissan Motor et Warner Bros Discovery. Les tendances globales en matière de crédit restent solides et les émissions penchent en faveur de la qualité, ce qui se traduit par une hausse supplémentaire du pourcentage d'obligations notées BB sur le marché HY américain. Il convient toutefois de surveiller l'impact potentiel de ce phénomène sur les facteurs techniques à l'avenir, avec en perspective la possibilité de voir apparaître un ou deux anges déchus de poids.

4. Les rendements continuent d'indiquer des perspectives de performance totale attrayantes

Malgré le resserrement des spreads, une grande partie des capitaux injectés sur le marché des obligations HY provient d'acheteurs attentifs aux rendements totaux plus élevés qui sont proposés, plutôt qu'à la seule composante « spreads ».

La volatilité s'étant atténuée suite à la correction de 2022, le revenu représente désormais un pourcentage plus élevé de la performance totale, comme il se doit sur le long terme.

De fait, la performance glissante sur 12 mois du marché HY américain en termes de revenu s'est aujourd'hui stabilisée autour de 7 % alors qu'elle était inférieure à 5 % en 20228. Ce revenu devrait continuer à progresser à mesure que les nouvelles obligations émises durant les années 2020-2021, où les taux étaient bas, seront refinancées aux taux actuels.

La baisse des taux d'intérêt est susceptible d'encourager d'autres acheteurs au comptant, notamment pour les stratégies HY plus défensives. Les stratégies HY visant une performance totale plus élevée pourraient, quant à elles, continuer à bénéficier du mouvement de rotation au détriment des actions.

Concernant le T4, nous pensons que la dispersion devrait rester élevée sur le marché HY. En effet, le ralentissement de l'économie et les droits de douane continuent d'avoir des effets spécifiques selon les secteurs et les émetteurs. Cela étant, les spreads de crédit devraient continuer à bénéficier de la vigueur des fondamentaux des entreprises, du nombre limité de défauts et de la demande soutenue des acheteurs de rendement, autant de facteurs qui contribuent à créer des conditions techniques favorables.

Rappelons également que si les spreads semblent faibles au regard de l'histoire, ils le sont moins une fois ajustés en fonction de la composition actuelle du marché HY américain. Les niveaux de spreads actuels sont étayés par un pourcentage quasi record de titres BB, un pourcentage quasi record de titres CCC, un pourcentage record d'obligations garanties, une duration historiquement faible et des spreads bid/ask peu élevés (autrement dit une meilleure liquidité). Malgré un contexte macroéconomique difficile susceptible de susciter de brefs accès de volatilité, comme ce fut le cas en avril, il est possible que le resserrement des spreads se poursuive pendant encore un certain temps.

- « OBBB » : acronyme de « One Big Beautiful Bill ».

- Source : Bloomberg, US HY index is the ICE BofA US High Yield Index, au 31 octobre 2025.

- Le label privé (ou marque propre) désigne les produits vendus par les détaillants sous leur propre nom de marque, mais fabriqués par un tiers.

- Source : J.P. Morgan Research, Default Monitor au 31 octobre 2025.

- Source : JP Morgan Research, au 26 septembre 2025.

- Source : JP Morgan Research, au 26 septembre 2025.

- Source : JP Morgan Research au 31 octobre 2025.

- Source : Bloomberg, au 31 octobre 2025. Chiffres calculés quotidiennement.

Avertissement

Investir sur les marchés comporte un risque de perte en capital.

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/CE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés, une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considéré comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée. Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives. Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou de ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles, de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers. L’information concernant le personnel d’AXA Investment Managers est uniquement informative. Nous n’apportons aucune garantie sur le fait que ce personnel restera employé par AXA Investment Managers et exercera ou continuera à exercer des fonctions au sein d’AXA Investment Managers.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-008 en date du 7 avril 1992 S.A au capital de 1 654 406 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.