Obligations indexées à l'inflation

Voir fondsPourquoi investir dans les obligations indexées à l’inflation ?

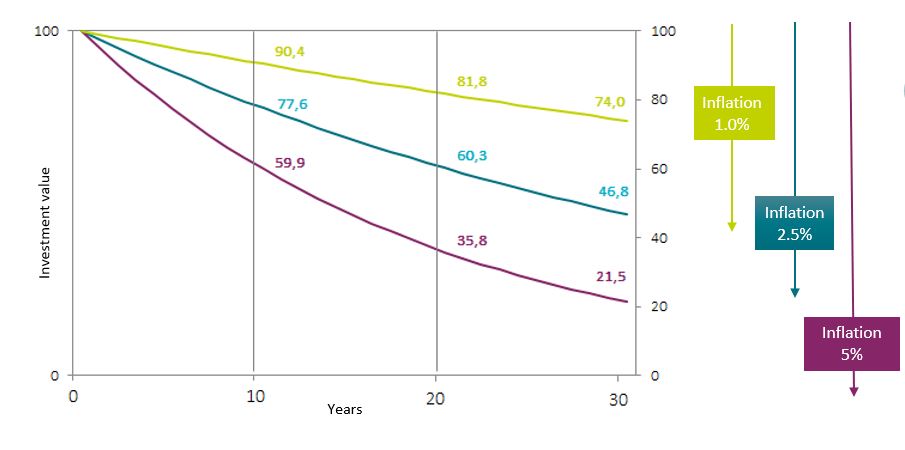

L’inflation érode la valeur du capital. Il apparaît donc important de considérer la valeur réelle - ajustée de l’inflation - plutôt que la valeur nominale d’une obligation (avant que l’inflation ne soit prise en compte) et de la couvrir contre l’inflation. Ainsi, les obligations indexées à l’inflation peuvent apporter une protection contre la hausse des prix.

Si l’inflation annualisée sur 10 ans est de 2,5 %, le capital connaît une érosion de 22 % sur la période.

Source : AXA IM - à titre d'illustration uniquement, au 30 novembre 2023

L'expertise d'AXA IM

AXA IM dispose de plus de 30 ans d'expérience en tant que société de gestion d’actifs indexés à l'inflation. Notre équipe dédiée à l’inflation est reconnue pour son expertise et pour un son parcours éprouvé à travers différents cycles de marché.

En tant que leaders du marché en termes de développement de produits indexés sur l'inflation, nous offrons à nos clients une large gamme de produits afin de répondre à leurs besoins.

Nos stratégies inflation

Chez AXA IM, nos stratégies inflation reposent sur une approche active, gérée par une équipe dédiée aux obligations indexées à l’inflation. Notre taille importante nous donne un statut privilégié dans nos échanges avec les contreparties et nous donne accès principaux acteurs du marché.

Nous associons notre démarche top-down à un score ESG pour proposer aux investisseurs des solutions indexées sur l’inflation flexibles et capables de s’adapter au contexte du marché.

En offrant une exposition dynamique qui se concentre principalement sur les marchés des obligations indexées à l’inflation, nous croyons que nos stratégies offrent aux investisseurs une approche puriste de l’inflation.

Consultez notre centre de fonds

Vous y retrouverez les commentaires des gérants, la performance, les risques et l’ensemble de la documentation légale.

L'objectif d'investissement du Compartiment est de réaliser des performances en investissant dans des obligations indexées sur l'inflation émises dans des pays appartenant à l'OCDE, sur un horizon à moyen terme.

Voir fondsL'objectif d'investissement du Compartiment est de réaliser des performances en investissant principalement dans des obligations à duration courte indexées sur l'inflation émises dans des pays membres de l'OCDE, sur un horizon de placement à moyen terme.

Voir fondsL'objectif d'investissement du Compartiment est de réaliser des performances en investissant dans des obligations indexées sur l'inflation émises dans des pays appartenant à l'OCDE, sur un horizon à moyen terme.

Voir fondsLe Compartiment vise à générer des revenus et une croissance du capital en investissant principalement dans des titres de créance à moyen terme, de qualité Investment Grade et à haut rendement, libellées en EUR.

Voir fondsVise à surperformer, en EUR, les indices des prix à la consommation hors tabac harmonisés (Indice de Référence), sur une base annuelle et net des frais courants. Cette surperformance annualisée est un objectif et n'est pas garantie.

Voir fondsRisques

Aucune garantie ne peut être donnée quant au succès de nos stratégies inflation. Les investisseurs peuvent perdre une partie ou la totalité de leur capital investi. Nos stratégies inflation comportent des risques, dont, mais sans s’y limiter : risque de liquidité, risque de crédit, risque de contrepartie et l’impact de techniques telles que les dérivés. L’utilisation de telle stratégie peut également entraîner un effet de levier, ce qui peut amplifier les mouvements du marché et entraîner un risque important de pertes.

Avertissement

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/CE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés, une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considéré comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers.

Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée. Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives. Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou de ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles, de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers. L’information concernant le personnel d’AXA Investment Managers est uniquement informative. Nous n’apportons aucune garantie sur le fait que ce personnel restera employé par AXA Investment Managers et exercera ou continuera à exercer des fonctions au sein d’AXA Investment Managers.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-008 en date du 7 avril 1992 S.A au capital de 1 654 406 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.