Marché des obligations vertes : de placements de niche à obligations incontournables

Points clés

Les obligations vertes ont beaucoup évolué depuis leur création. Cette classe d'actifs ne cesse d'innover et, à environ 2 200 milliards d'euros1, offre aux investisseurs un large éventail d'opportunités.

Les obligations vertes ont été initialement lancées sur le marché pour offrir aux émetteurs un outil de financement leur permettant de participer en toute transparence à des projets liés au climat et à la durabilité. Il s'agissait d'une nouvelle offre innovante conçue pour produire des effets positifs sur l'environnement et l'Accord historique de Paris sur le changement climatique, conclu en 2015, a considérablement stimulé la demande.

Au cours des dix années qui ont suivi, le besoin de projets bénéfiques pour l'environnement n'a fait que croître, tout comme la volonté des entreprises et des pouvoirs publics de les financer. Lorsque le marché des obligations vertes était encore embryonnaire, les solutions énergétiques intelligentes (énergies renouvelables et projets d'efficacité énergétique) dominaient le paysage. Des projets dans les secteurs des transports et du bâtiment, pour lesquels la décarbonation est une priorité absolue, ont ainsi pu être mis en œuvre.

En tant qu’investisseurs de la première heure sur ce marché, nous avons été témoins de la croissance de cette classe d'actifs et du riche éventail d'opportunités qu'elle offrait. Bien que les solutions énergétiques intelligentes, le transport bas carbone et les bâtiments écologiques restent des thématiques phares, d'autres thèmes sont également apparus, comme la biodiversité et la nature, l'adaptation au changement climatique, la prévention de la pollution, ou encore la gestion de l'eau et des déchets.

Le marché des obligations vertes a fait preuve de résilience, traversant avec succès les périodes de turbulences pour atteindre une envergure significative en termes de volumes d'émissions annuels. Même pendant les mois extrêmement mouvementés de 2020 par exemple, les obligations vertes ont résisté, l'offre se maintenant à des niveaux similaires à ceux de 2019 avant de s'accélérer au second semestre de l'année pour dépasser les volumes historiques. Sur le marché primaire, la demande est restée relativement stable, signe que le marché s'était déjà constitué une base d'investisseurs solide et fiable2. Après une année 2024 record en termes d'émissions, l'année 2025 est restée résiliente en cumul annuel, avec des volumes globalement similaires à ceux enregistrés ces dernières années.

Émissions annuelles d’obligations vertes (en Mds USD)

Source : AXA IM, Bloomberg au 04/11/2025.

La situation actuelle

Le paysage de la finance durable a pris une ampleur considérable ces dix dernières années. Les investisseurs ont assisté au développement de nombreux nouveaux instruments comme les obligations de transition, sociales, durables et liées au développement durable, même si les obligations vertes restent au cœur du marché des obligations labellisées.

Contrairement aux idées reçues, les obligations vertes ne sont pas cantonnées à un petit nombre de secteurs concentrés ou de types d'émetteurs. Au début des années 2010, les obligations vertes étaient des produits spécialisés, émis en grande partie par les banques de développement et une poignée de grandes entreprises.

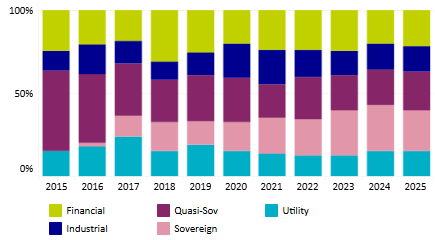

Aujourd'hui, comme le montre le graphique, leur univers comprend des États souverains, des organisations supranationales, des banques, des sociétés de services aux collectivités et des entreprises sur les marchés développés et en développement.

Émissions d'obligations vertes par secteur (en %)

Source : AXA IM, Bloomberg au 04/11/2025

Des normes plus exigeantes

L'évolution du marché des obligations vertes, qui est passé du statut de placement de niche à celui de marché grand public multi-émetteurs, est nuancée et régie par plusieurs facteurs : la dynamique politique, la demande des investisseurs et un écosystème croissant de normes et de contrôles.

Introduits en 2015, les Principes applicables aux obligations vertes de l'International Capital Market Association (ICMA) fournissent un cadre pour ces obligations qui a été largement adopté. Ce cadre porte sur les critères d'éligibilité des projets, leur gouvernance, l'affectation des fonds et l'établissement de rapports d'impact. Sans être juridiquement contraignants, ces principes ont contribué à instaurer une certaine comparabilité et crédibilité, tandis que l'introduction et l'évolution de ces normes et contrôles ont constitué un moteur indispensable pour le marché.

Au-delà de ces normes, d'autres changements réglementaires sont venus renforcer le marché. La volonté de l'Union européenne (UE) de mettre en place une norme unifiée pour les obligations vertes et un cadre plus large pour la finance durable, y compris des obligations d'information fondées sur la taxonomie, a placé la barre très haut en termes de crédibilité et de confiance auprès des investisseurs.

Dans ce contexte, le Danemark est récemment devenu le premier État souverain à émettre une obligation verte de l'UE. Bien que cette émission soit libellée en monnaie locale (couronne danoise), elle adresse un signal positif au marché, démontrant que malgré le « vacarme » réglementaire qui règne en Europe, les émetteurs tiennent à faire valoir l'exceptionnalisme européen et adhèrent à des normes plus strictes qui contribuent à renforcer encore davantage la qualité et la crédibilité du marché.

À travers le monde, les États ont développé ou adopté des taxonomies et des normes qui varient en termes d'importance et de portée, même si les cadres internationaux et européens continuent d'être fréquemment cités et souvent adaptés à des contextes nationaux ou régionaux spécifiques. Il en résulte un mélange de normes, allant des obligations « alignées sur la taxonomie » aux obligations certifiées dans d'autres cas.

Le paysage est ainsi plus complexe, mais aussi plus solide, dans la mesure où les acteurs du marché prônent une plus grande cohérence dans les rapports d'impact et les conventions d'émission. Le débat sur ce qui est considéré comme « vert » est également nettement plus nuancé, obligeant les gérants d'actifs à adopter une vision plus claire de leur philosophie en matière d'investissement vert.

- Valeur de marché. Source : Bloomberg au 04/11/2025

- {https://www.ecb.europa.eu/press/financial-stability-publications/fsr/focus/2020/html/ecb.fsrbox202011_07~12b8ddd530.en.html;The performance and resilience of green finance instruments: ESG funds and green bonds}

Diversification du portefeuille

Autre évolution majeure, le choix géographique et sectoriel proposé aux investisseurs s'est élargi. Au départ, les émissions étaient essentiellement concentrées au sein des marchés développés et des secteurs verts traditionnels. Ces dix dernières années, la région Asie-Pacifique (de la Chine à l'Australie en passant par Singapour et l'Indonésie) a émergé comme une nouvelle source d'émission d'obligations vertes. Dans les secteurs de l'énergie, de la banque, de l'immobilier et des transports, les entreprises émettrices ont recours aux obligations vertes pour soutenir un large éventail d'investissements soucieux des enjeux climatiques. Ces émissions viennent en complément des obligations vertes souveraines et apparentées, dont l'influence sur la construction de ces marchés, tant à l'échelon local qu'international, ne doit pas être sous-estimée.

De notre point de vue, cette diversité géographique et sectorielle a permis de mieux répartir les risques et d'élargir les possibilités d'investissement dans les obligations vertes. Bien entendu, que l'investissement soit sans contrainte ou à courte duration, le marché des obligations vertes continue d'offrir des solutions transparentes et crédibles visant à contribuer à l'objectif de zéro émission nette et à relever les grands défis environnementaux.

Perspectives

L’expansion du marché des obligations vertes est appelée à se poursuivre à moyen terme sous l'effet des politiques d'incitation, de l'évolution des taxonomies et de la quête permanente d'un financement diversifié et modulable en faveur de la lutte contre le changement climatique.

Cette évolution se manifeste déjà sous la forme de nouvelles priorités thématiques, avec l'introduction récente des obligations bleues, une sous-catégorie des obligations vertes qui cible des projets liés à l'eau douce et aux écosystèmes marins.

Dans cette sous-catégorie encore embryonnaire, la plupart des émissions proviennent de la région Asie-Pacifique. Pour autant, ce phénomène témoigne selon nous de l'appétit croissant pour les obligations liées à la nature et des opportunités potentielles à saisir dans ce domaine.

Cette tendance devrait continuer à soutenir la dynamique positive que connaît la classe d'actifs. Une croissance et une diversification plus marquées devraient contribuer à renforcer la demande des investisseurs. À ce jour, cette demande a contribué à accroître la liquidité des marchés secondaires et amélioré l'accès au financement des projets climatiques.

Des défis restent bien entendu à relever, et les investisseurs doivent être attentifs aux rapports d'impact insuffisants et aux risques d'écoblanchiment susceptibles de compromettre l'intégrité du marché. Le maintien de la confiance des investisseurs exige des efforts constants, de sorte qu'il est essentiel de veiller à ce que les fonds soient déployés en faveur de projets climatiques vérifiables qui font état de réelles réductions d'émissions, ainsi que d'émetteurs affichant des ambitions crédibles.

C'est pourquoi le recours à un processus d'investissement solide pour les obligations vertes nous semble tout aussi nécessaire aujourd'hui qu'il y a dix ans.

Les dix prochaines années seront vraisemblablement marquées par une plus grande normalisation, la production de données d'impact de meilleure qualité et normalisées, et une plus forte intégration dans les objectifs plus généraux de la finance durable et dans les cadres de gestion des risques.

Si ces conditions perdurent, les obligations vertes devraient conserver une place centrale dans la mobilisation des capitaux en faveur d'une économie bas carbone et plus résiliente. Au regard de la situation actuelle du marché, nous estimons que les obligations vertes sont déjà susceptibles de constituer une allocation obligataire de base attrayante d'un point de vue fondamental, tout en offrant des avantages supplémentaires.

Avertissement

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/UE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés, une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considérée comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers.

Du fait de sa simplification, ce document peut être partiel et les opinions, estimations et scénarii qu’il présente peuvent être subjectifs et sont susceptibles d'être modifiés sans préavis. Aucune garantie ne peut être donnée quant à la réalisation effective des scénarii présentés. Les données, chiffres, déclarations, analyses, prédictions et toute autre information de ce document est fournie sur la base de notre état de connaissances à la date de création de ce document. Bien que toutes les diligences aient été prises, aucune déclaration ou garantie (y inclus la responsabilité envers les tiers), expresse ou tacite, ne peut être apportée quant à l’exactitude, la fiabilité ou la complétude des informations énoncées dans ce document. Il revient à la seule appréciation du lecteur de se fier aux informations décrites dans ce document. Ce document ne contient pas les informations nécessaires à la prise d’une décision d’investissement.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-008 en date du 7 avril 1992 S.A au capital de 1 654 406 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.

AXA IM et BNPP AM fusionnent progressivement et rationalisent leurs entités juridiques afin de créer une structure unifiée.

AXA Investment Managers a rejoint le groupe BNP Paribas en juillet 2025. Suite à la fusion d'AXA Investment Managers Paris et de BNP Paribas Asset Management Europe, ainsi que de leurs sociétés holding respectives, effectuée le 31 décembre 2025, la société combinée opère désormais sous le nom de BNP Paribas Asset Management Europe.