La duration au service des portefeuilles obligataires mondiaux

Points clés

Après la hausse des taux d'intérêt mondiaux liée à la forte inflation observée ces dernières années, les investisseurs anticipent désormais une baisse des taux officiels, les banques centrales ayant commencé à assouplir leur politique monétaire face au resserrement des conditions financières.

En général, ce type de contexte apporte une impulsion positive aux rendements obligataires, mais il semble que le chemin vers la baisse des taux d'intérêt et des rendements obligataires soit loin d'être simple. En tant que gérants actifs de portefeuilles mondiaux adoptant une approche descendante (top-down), nous estimons qu'il ne faut pas négliger le rôle déterminant que peut jouer la duration, ainsi que son impact sur les performances totales.

Gérer la duration ne se résume pas à détenir ou non de la duration ; dans un contexte mondial, il convient de s'exposer à différentes courbes de taux. Il est également possible de détenir « beaucoup » de duration, mais dans la partie la plus courte de la courbe des taux. Par conséquent, nous examinons l'exposition globale à la duration, les courbes géographiques auxquelles nous sommes exposés et, enfin, le segment d'échéance de cette courbe qui est susceptible d'avoir l'impact le plus marqué.

Différentes courbes obligataires

Les rendements des marchés obligataires reflètent l'évolution des attentes concernant les taux d'intérêt mondiaux. Lors des cycles récents, en particulier dans un contexte de courbes des taux manipulées par l'assouplissement quantitatif, les attentes relatives aux taux d'intérêt mondiaux convergeaient généralement autour des États-Unis. Cela étant, en raison de la divergence des politiques budgétaires et du fait que les pays se situent à des stades différents de leur cycle économique, il existe des différences dans les approches suivies par les principales banques centrales et, par conséquent, une dispersion tant dans la direction que dans le niveau des rendements des obligations d'État des principaux pays.

En tant que gérants top-down, cette dispersion nous permet de gérer activement l'exposition à la duration entre les pays en nous exposant à diverses courbes de taux d'intérêt afin de tenir compte des différentes perspectives de croissance et d'inflation au sein de l'économie mondiale.

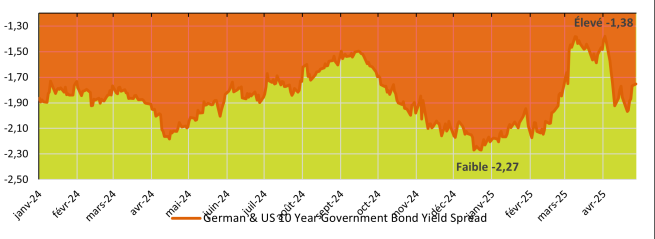

Sur les trimestres précédents, le graphique ci-dessous montre à quel point les rendements obligataires allemands et américains, même s'ils évoluent souvent dans la même direction, peuvent surperformer ou sous-performer les uns par rapport aux autres. En général, ce phénomène est lié à une combinaison de facteurs, mais il ne fait aucun doute que les fondamentaux économiques et les divergences entre les politiques des banques centrales jouent un rôle important.

Par ailleurs, le sentiment de confiance du marché obligataire ainsi que la dynamique de l'offre et de la demande évoluent et reflètent des perspectives différentes. Le mouvement relatif entre les différentes courbes peut donc créer des opportunités d'amélioration des performances. Cette association entre diversification à travers différentes courbes de taux et gestion active des fonds devrait permettre aux investisseurs de tirer profit des marchés des obligations d'État.

Différentes échéances le long de la courbe des taux

De même que les différentes courbes de taux évoluent, leur forme est en constante mutation. En tant qu'investisseurs obligataires toutes échéances confondues, il nous appartient d'analyser ces changements et d'ajuster les portefeuilles afin de nous exposer aux segments de la courbe qui représentent des opportunités attrayantes et qui viennent compléter le reste de la stratégie.

La tendance actuelle sur le marché est à la « pentification » des courbes obligataires, ce qui signifie que les échéances plus courtes surperforment les échéances plus longues dans la perspective d'une baisse des taux d'intérêt. S'agissant du marché obligataire, ce phénomène peut toutefois se manifester de différentes manières, parfois complexes. Dans le cas d'une pentification haussière, tous les rendements baissent, mais les taux à court terme surperforment leurs équivalents à long terme. Une pentification baissière se traduira par la même surperformance, mais avec une hausse de tous les rendements. Il est bien entendu possible également que les obligations à courte échéance évoluent à la baisse et que les obligations à longue échéance évoluent à la hausse.

Selon une idée fausse très répandue, il est nécessaire de détenir des obligations à plus longue échéance pour construire une position haussière en termes de duration. Pour générer le même risque de duration, mais à l'extrémité courte de la courbe, il suffit d'être exposé à un plus grand nombre d'obligations à courte échéance.

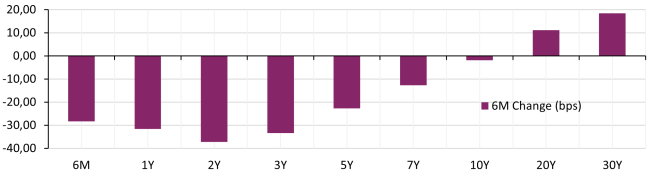

Pour mieux comprendre ce phénomène, observons la pentification de la courbe des taux des bons du Trésor américain sur les six derniers mois. Cette pentification résulte à la fois de la baisse des rendements sur la partie courte de la courbe et de leur hausse sur la partie longue. Si une position de duration longue avait été établie à travers une exposition à la partie longue, le facteur de risque de duration du portefeuille aurait pesé sur les performances ; en revanche, une position de duration longue par le biais d'obligations à échéance plus courte aurait dopé la performance.

Un bref moment d'inattention suffit pour manquer le coche

Les marchés évoluent rapidement. L'incertitude concernant les droits de douane et leur impact potentiel sur l'inflation, l'évolution rapide de la situation géopolitique, les changements de politique budgétaire et le fait que la voie à suivre soit loin d'être claire pour les banques centrales sont autant de facteurs qui semblent alimenter une période de volatilité des taux . Par conséquent, en exploitant le potentiel de performance de la duration, les investisseurs devraient selon nous bénéficier d'une exposition à la fois diversifiée et activement gérée à la duration au sein des portefeuilles obligataires.

Nous assurons un suivi constant de l'environnement macroéconomique afin de déterminer le positionnement tactique à adopter en termes de duration. Dans nos portefeuilles obligataires mondiaux, les obligations au comptant constituent une source importante de risque de duration, mais l'utilisation de contrats à terme (futures) pour gérer le risque de duration offre une flexibilité encore plus grande. L'utilisation des contrats à terme à titre de couverture de duration permet aux gérants de portefeuille de mettre en œuvre de façon rapide et dynamique des points de vue relatifs à la duration en prévision d'événements de marché ou à mesure qu'ils se produisent. Pour refléter ces points de vue, nous achetons ou vendons des contrats à terme sur obligations d'État dans une devise donnée et pour une échéance spécifique. À travers cette approche, nous visons à accroître, réduire, neutraliser ou ajuster notre exposition à la duration et à cibler ces points de vue à travers les régions ou les échéances, ou les deux à la fois.

En conclusion, nous nous trouvons dans une nouvelle ère marquée par une plus grande volatilité des taux et une plus grande dispersion des rendements sur les principaux marchés d'obligations d'État. Cet environnement offre davantage d'opportunités aux gérants en mesure d'adopter une approche dynamique, souple et tactique du risque de duration, libérant ainsi le plein potentiel de l'un des principaux moteurs de performance du segment obligataire.

Avertissement

Investir sur les marchés comporte un risque de perte en capital.

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/CE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés, une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considéré comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée. Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives. Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou de ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles, de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers. L’information concernant le personnel d’AXA Investment Managers est uniquement informative. Nous n’apportons aucune garantie sur le fait que ce personnel restera employé par AXA Investment Managers et exercera ou continuera à exercer des fonctions au sein d’AXA Investment Managers.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-008 en date du 7 avril 1992 S.A au capital de 1 654 406 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.