Duration longue ou courte ? Les deux ont un rôle à jouer dans les portefeuilles des investisseurs

- Les obligations de maturité courte sont susceptibles d'offrir des rendements plus élevés mais comportent en général un risque de réinvestissement plus important, tandis que les stratégies à plus long terme peuvent proposer des flux de revenus plus fiables

- Les investisseurs soucieux d'optimiser leurs performances corrigées du risque doivent être conscients du fait que les obligations de maturité longue peuvent présenter une corrélation négative avec la performance des actifs de croissance, offrant ainsi une diversification aux portefeuilles multi-actifs

- Les objectifs des investisseurs sont déterminants dans le choix entre les deux stratégies d'investissement. La liquidité potentielle et les taux du marché en vigueur sont à mettre en regard de la diversification et de la capacité à couvrir leur passif

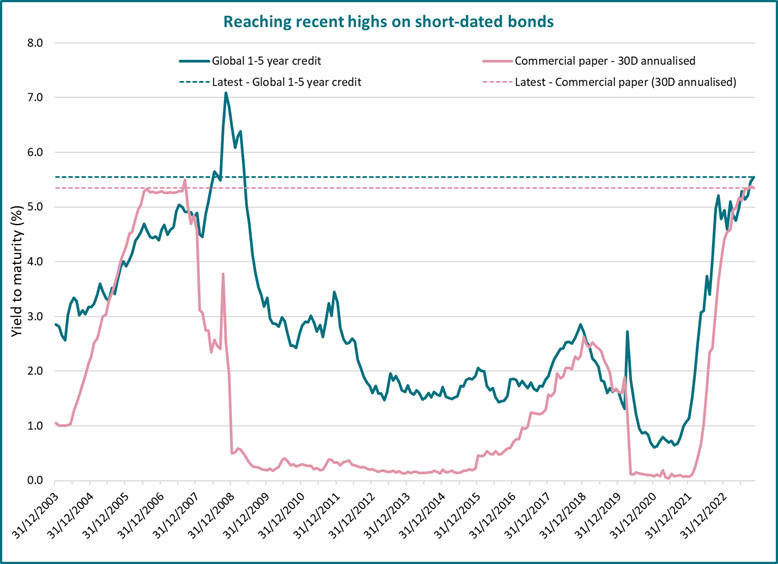

Les rendements du marché monétaire et des obligations de maturité courte (de un à cinq ans) affichent leur niveau le plus élevé depuis la fin de la crise financière mondiale de 2008/2009 (cf. graphique ci-dessous).

Source: Bloomberg, ICE BofAML (GVBC), 31 October 2023

Les investisseurs peuvent logiquement être tentés d'allouer davantage de capitaux à ces stratégies, non seulement en raison de leur attrait par rapport aux niveaux observés récemment, mais aussi parce qu'elles peuvent offrir un rendement identique, voire supérieur, à celui de stratégies équivalentes à plus long terme.

Cet attrait est également le fruit des troubles récents et persistants causés par le mouvement sans précédent qu'ont connu les rendements (passant de niveaux planchers records à des sommets inégalés) dans un contexte où les banques centrales s'efforcent de lutter contre une inflation galopante et tenace. Il semble qu'une duration moins élevée soit synonyme de risque moins élevé, du moins si l'on se réfère à l'histoire récente.

L'autre aspect est la courbe relativement plate des spreads de crédit (écart de rendement entre les obligations d'État et les obligations d'entreprise de même échéance). Cette courbe relativement plate signifie que les investisseurs ne sont pas davantage rémunérés (et le sont même parfois moins) lorsqu'ils prêtent sur une période plus longue pour le même niveau de risque émetteur, ce qui semble paradoxal compte tenu des risques supplémentaires et des imprévus susceptibles de survenir au fil du temps.

Toutefois, cela ne signifie pas nécessairement que les stratégies obligataires à duration plus longue1 sont moins attrayantes pour les investisseurs. Voici trois raisons pour lesquelles nous pensons qu’elles peuvent être tout aussi intéressantes, sinon plus, que leurs homologues à plus courte échéance.

Risque de réinvestissement

On parle de risque de réinvestissement lorsque le produit d'un investissement ne peut pas être réinvesti pour obtenir la même performance. Cela affecte davantage les stratégies obligataires à court terme que celles à long terme dans la mesure où une plus grande proportion du portefeuille arrive à échéance chaque année. Dans l'exemple d'un portefeuille obligataire à échéance de zéro à cinq ans, environ 20 % des positions arriveront à échéance chaque année, alors que pour les stratégies à plus long terme, ce pourcentage sera probablement inférieur à 10 %.

Ce risque se manifeste dans un contexte de baisse des taux d'intérêt (ou des spreads de crédit), ce qui est exactement le cas aujourd'hui dans la mesure où les marchés anticipent une baisse des taux d'intérêt des banques centrales à partir de 2024. Si ces attentes se confirment, ou si les taux baissent plus rapidement que prévu (par exemple dans le cas d'un scénario d'atterrissage brutal), il est possible que les stratégies à duration courte peinent à réinvestir aux taux actuels, plus élevés.

En revanche, compte tenu de leur nature, les stratégies à plus longue échéance « verrouillent » ces spreads et ces taux à plus long terme, réduisant ainsi l'impact de toute future baisse éventuelle des rendements sur les performances de réinvestissement tout en bénéficiant simultanément de leur exposition aux obligations à plus longue échéance.

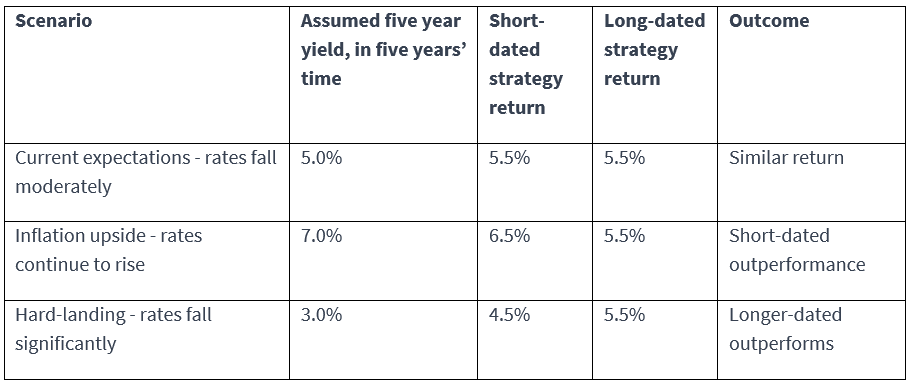

Le tableau ci-dessous illustre les différents cas de figure pour les investisseurs sur la base d'un scénario de rendement de 6 % pour les obligations à cinq ans et de 5,5 % pour les obligations à dix ans. Il montre comment différents taux de réinvestissement peuvent influer sur les performances obtenues sur l'ensemble de la période de détention.

Source: AXA IM – 31 October 2023

Le fait de verrouiller ces spreads peut contribuer à réduire en partie l'incertitude suscitée par la volatilité des conditions de marché, offrant ainsi aux investisseurs une source de revenus potentiellement plus fiable.

Certes, les attentes des marchés concernant la baisse des taux sont intégrées dans le cours des obligations à plus long terme. La vraie question concerne donc les performances des marchés par rapport à ces attentes. Si les investisseurs institutionnels estiment que les taux d'intérêt au jour-le-jour baisseront plus que ce qui est anticipé dans la courbe des taux, les obligations à taux fixe de maturité plus longue deviendront plus attrayantes.

Pour les investisseurs soucieux de réduire l'impact du risque de réinvestissement sur leurs performances, les stratégies obligataires à duration longue peuvent se révéler efficaces.

Une approche globale

L'un des attraits des stratégies à courte échéance est le ratio élevé entre risque de spread de crédit et risque de taux d'intérêt. Dans un portefeuille, cette approche pourrait permettre de limiter les pertes liées à la hausse des rendements et la volatilité liée au flux quotidien d'informations macroéconomiques, comme les indications données par les banques centrales sur l'évolution future de la politique monétaire.

Toutefois, dans un portefeuille couvrant plusieurs classes d'actifs, le fait de s'exposer au risque de taux d'intérêt (duration) peut jouer un rôle important dans l'obtention de meilleures performances ajustées du risque. Cela tient au fait que les obligations affichent souvent une corrélation faible ou négative avec les performances des titres de croissance (c.-à-d. les actions). Bien que cela n'ait pas été le cas en 2022, ce constat s'est généralement vérifié au cours de l'histoire.

Ainsi, le risque de spread de crédit relatif plus élevé des stratégies de duration courte semble dès lors renforcer le risque de marché au niveau du portefeuille, tandis que la prise de risque de taux des stratégies de duration longue peut le réduire.

Les différents rôles des obligations de maturité longue et courte

Les obligations de maturité longue et courte remplissent souvent des rôles très différents au sein des portefeuilles des investisseurs.

Par exemple, les stratégies à courte échéance sont souvent utilisées comme source de liquidités par les investisseurs lors des périodes de ralentissement des marchés. Ces périodes de fortes pressions à la vente pour mobiliser des liquidités entraînent une sous-performance des obligations de maturité courte par rapport à leurs homologues à maturité plus longue. Cela ne pose pas de problème particulier, sauf si l'investisseur cherche à vendre en même temps.

Les investisseurs soucieux d'éviter ce type de volatilité et peu susceptibles d’avoir besoin de liquidités immédiates peuvent orienter leurs portefeuilles vers des stratégies à plus longue échéance ou recourir à d'autres méthodes pour renforcer la liquidité de leurs portefeuilles.

Les investisseurs institutionnels ayant des flux de trésorerie liés au passif auront sans doute des objectifs différents pour les obligations qu'ils détiennent. Ces investisseurs recourent fréquemment à des stratégies à plus longue échéance pour couvrir ces flux de trésorerie et réduire le risque actif-passif. Bien qu'il soit possible d'y parvenir en s'exposant uniquement aux obligations d'État, le spread de crédit réalisé avec des obligations d’entreprises de maturité à plus long terme par rapport aux obligations d'État peut constituer une source de performance supplémentaire permettant d'améliorer leur ratio actif/passif ou de générer une croissance du capital.

Trouver un juste équilibre entre les risques

Dans le contexte actuel de rendements élevés, de forte volatilité et d'incertitude sur les marchés, il est indéniable que les stratégies de duration courte peuvent contribuer à améliorer le rendement et à réduire le risque pour de nombreux investisseurs, tout en constituant une précieuse source de liquidités.

Cela étant, le choix entre les stratégies à court et à long terme n'est pas aussi tranché qu'il n'y paraît et, selon la structure d’un portefeuille global, l'appétit pour le risque de réinvestissement et le rôle que jouent les obligations pour chaque type d'investisseur, nous pensons que les deux types de stratégies ont assurément leur place au sein des portefeuilles.

- Les stratégies à duration « plus longue » désignent soit des stratégies portant sur toutes les échéances, qui investissent généralement dans des obligations à court, moyen et long terme, soit tout simplement des stratégies obligataires à long terme, qui investissent dans des obligations dont l'échéance est supérieure à 10 ans.

Avertissement

Investir sur les marchés comporte un risque de perte en capital.

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/CE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés, une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considéré comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée. Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives. Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou de ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles, de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers. L’information concernant le personnel d’AXA Investment Managers est uniquement informative. Nous n’apportons aucune garantie sur le fait que ce personnel restera employé par AXA Investment Managers et exercera ou continuera à exercer des fonctions au sein d’AXA Investment Managers.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-008 en date du 7 avril 1992 S.A au capital de 1 654 406 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.