Que faire des obligations indexées à l'inflation une fois l'inflation enrayée ?

- L'inflation devrait ralentir tout en restant élevée au regard des niveaux historiques, les risques étant toujours orientés à la hausse

- Les anticipations du marché concernant l'évolution future de l'inflation et des taux d’intérêt sont contradictoires

- Les positions longues sur les obligations indexées à l'inflation sont susceptibles d'offrir des opportunités attrayantes en termes de ratio rendement/risque

La désinflation est le maître-mot depuis le début de l'année

Sans doute à juste titre, la désinflation revient à l'ordre du jour en 2023 : aux États-Unis, l'inflation des prix à la consommation (IPC), tant totale que sous-jacente, a atteint un pic, tandis que dans la zone euro, l'IPC globale semble avoir atteint un point de basculement. Cela étant, l'inflation devrait selon nous rester élevée cette année et dépasser les objectifs des banques centrales. Il est en effet probable que le taux d'inflation mensuel se maintienne à un niveau élevé dans la mesure où les risques restent orientés à la hausse. Rien qu'au cours de ce premier trimestre, certains facteurs comme la réouverture de l'économie chinoise pourraient contribuer à une hausse des prix mondiaux de l'énergie et des matières premières. Dans la mesure où ces risques haussiers sont susceptibles de ralentir le rythme de décélération de l’inflation, les revenus des obligations indexées à l'inflation restent positifs.

Même si l'inflation évolue à la baisse en ce début d'année, d'autres risques haussiers pourraient susciter un rebond inflationniste durant l'été. La « démondialisation », les dépenses budgétaires et la révolution verte figurent parmi les principaux facteurs susceptibles de faire croître l'inflation, tandis que la question de savoir si une récession suffira à la faire reculer reste ouverte.

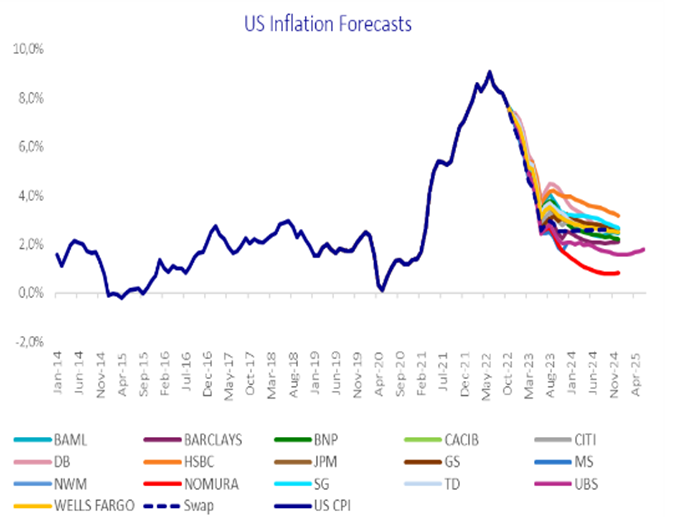

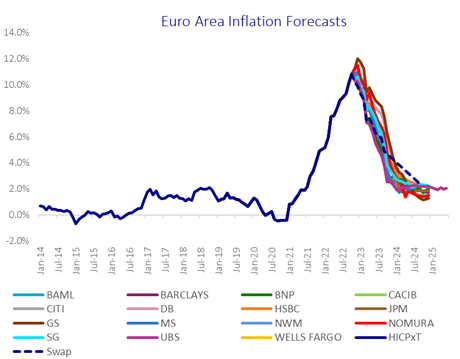

Le marché perçoit actuellement l'inflation comme étant transitoire

On observe une certaine incohérence sur le marché obligataire, par rapport aux niveaux des taux d’intérêt, celui-ci étant tellement convaincu de la probabilité d'une désinflation qu'il considère actuellement l'inflation comme étant « transitoire ».

Comme le révèle notre enquête réalisée en décembre 2022, les économistes tablent sur un retour général de l'inflation vers son objectif fin 2023.

Les anticipations du marché concernant l'inflation semblent déraisonnables

Nous pensons que le marché affiche un optimisme excessif dans sa perception de l'inflation future, surtout si l'on considère que l'inflation s'est jusqu'à présent montrée plus persistante que prévu et qu'elle s'est généralisée. Par conséquent, la façon dont elle est prise en compte dans les cours nous semble peu crédible. L'inflation a fait preuve d'une grande volatilité, affichant des niveaux tantôt supérieurs, tantôt inférieurs aux objectifs des banques centrales. L'anticipation par les marchés d'une inflation proche des objectifs pour les 30 prochaines années semble ainsi bien ambitieuse. L'inflation pourrait donc augmenter ou diminuer, mais il est très peu probable qu'elle atteigne 2 % et s'y maintienne. Bien que le récent recul des prix de l'énergie soit susceptible de créer un risque de baisse à court terme, les risques à moyen terme sont orientés à la hausse.

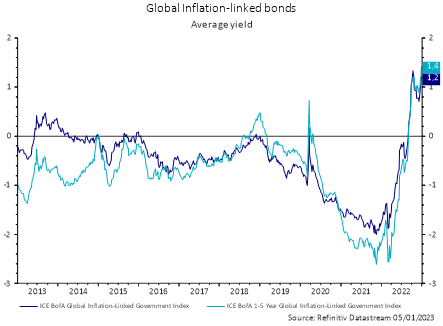

Parallèlement à un retour de l'inflation vers son objectif, le marché anticipe la mise en œuvre de la plus restrictive politique monétaire jamais menée depuis la crise financière de l'euro. Nous utilisons les taux réels comme indicateurs de cette rigueur attendue de la politique monétaire, des rendements réels positifs indiquant une politique monétaire restrictive. Alors qu'ils étaient négatifs ces dix dernières années, les rendements réels évoluent aujourd'hui à leur plus haut niveau depuis plus de dix ans, comme le montre le graphique ci-dessous.

Selon nous, les marchés de taux et de l'inflation envoient des messages contradictoires. D'un côté, le marché de l'inflation annonce que celle-ci devrait se normaliser, mais de l'autre, les marchés de taux prévoient des politiques monétaires restrictives. Peut-être est-ce là la plus grande contradiction de 2023.

Positionnement sur la partie longue pour tenter de tirer parti de cette situation

Pour naviguer sur ces marchés incertains, les investisseurs devraient, selon nous, chercher à avoir une exposition à des obligations indexées à l’inflation afin de tirer le meilleur parti de cette situation. En effet, les positions longues sur les obligations indexées à l'inflation présentent une double exposition à l'inflation et aux taux. En l'état actuel des choses, soit les taux sont trop élevés, soit l'inflation prise en compte dans les prix du marché est trop faible. Dans un cas comme dans l'autre, l'une de ces deux options va devoir s'imposer. Nous pensons que l'achat d'obligations indexées à l'inflation peuvent offrir des opportunités attrayantes en termes de ratio rendement/risque pour 2023.

Avertissement

Investir sur les marchés comporte un risque de perte en capital.

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/CE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés, une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considéré comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée. Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives. Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou de ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles, de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers. L’information concernant le personnel d’AXA Investment Managers est uniquement informative. Nous n’apportons aucune garantie sur le fait que ce personnel restera employé par AXA Investment Managers et exercera ou continuera à exercer des fonctions au sein d’AXA Investment Managers.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-008 en date du 7 avril 1992 S.A au capital de 1 421 906 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.