Pourquoi les obligations indexées sur l'inflation sont-elles attractives sur le long terme ?

- Malgré la désinflation, les perspectives d'inflation restent volatiles

- Les taux d'intérêt sont en territoire restrictif

- Les obligations indexées à l'inflation ont continué de surperformer leurs homologues nominales et continue d’offrir un bon compromis entre duration et inflation persistante

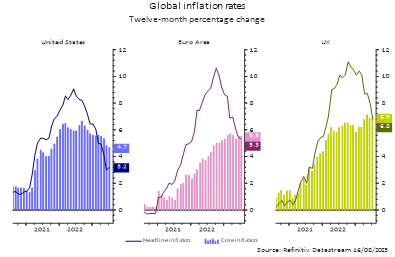

Après le pic de l'année dernière, l'inflation a reculé dans les pays développés, principalement en raison de la baisse des prix du pétrole. Cependant, l'inflation sous-jacente reste résolument supérieure à l'objectif de 2 %, ce qui n’a pas facilité le travail des banquiers centraux et des investisseurs obligataires.

Il ne fait aucun doute que le sentiment de marché a été dominé par deux thèmes différents en 2023 : La persistance de l'inflation d’une part, et le timing de la fin du cycle de hausse des taux d’autre part. Plusieurs phénomènes expliquent la persistance de l'inflation, comme le resserrement des marchés du travail, la résilience des dépenses de consommation, la hausse des déficits budgétaires et les perturbations des chaînes d'approvisionnement. Aussi, la récente hausse des prix des matières premières renforce les risques de hausse de l'inflation à court terme. Les perspectives restent volatiles, même si nous ne tablons pas sur une nette accélération de l'inflation.

Source: AXA IM, Refinitive Datastream 16/08/2023

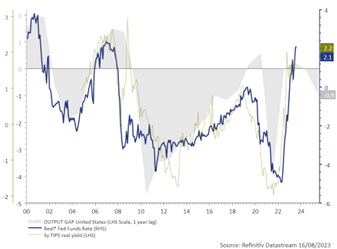

Les banques centrales des pays développés ont donc poursuivi leur lutte contre l'inflation en relevant les taux d'au moins 100 pb supplémentaires cette année. Selon nous, ce nouveau resserrement a eu pour effet de rendre les taux d'intérêt plus restrictifs. Les taux réels sont désormais en territoire positif pour la première fois depuis la grande crise financière, et une économie marquée par des taux plus élevés devraient voir une croissance atone au cours des prochains trimestres, comme cela a été le cas ces dernières décennies

Source: AXA IM, Refinitive Datastream 16/08/2023

Dans ce contexte, nous pensons que les obligations indexées sur l'inflation offrent une proposition de valeur intéressante pour les investisseurs. Tout d'abord, avec le ralentissement de l'activité économique, les taux réels devraient rebondir car ils sont un indicateur à long terme de la croissance réelle. Dans le même temps, les points morts d'inflation étant proches de 2 % - 2,5 %, il semble que les valorisations actuelles n’intègrent pas véritablement de prime d'inflation. Selon nous, ce défaut d’appréciation de l'inflation future par le marché constitue une opportunité pour profiter de rendements plus élevés à des niveaux attractifs tout en se cherchant à se prémunir des risques haussiers liés à l'inflation.

En dépit de la hausse des taux et de la baisse de l'inflation, les obligations indexées ont surperformé leurs homologues nominales depuis le début de l'année1. Nous pensons que les investisseurs ont tout intérêt à continuer d'investir dans des obligations indexées à l'inflation, et tout particulièrement dans la mesure où ces titres offrent une bonne résilience face à une inflation persistante et alors qu’elles bénéficient également de la décélération de l’activité économique.

- Les points morts d'inflation sur l'ensemble des échéances mondiales s'élevaient à +0,40 % au 16 août 2023 ** Le taux réel des FED Funds est calculé en déduisant les anticipations d'inflation à 1 an de l'Université du Michigan du taux actuel des FED Funds

Avertissement

Investir sur les marchés comporte un risque de perte en capital.

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/CE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés, une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considéré comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée. Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives. Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou de ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles, de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers. L’information concernant le personnel d’AXA Investment Managers est uniquement informative. Nous n’apportons aucune garantie sur le fait que ce personnel restera employé par AXA Investment Managers et exercera ou continuera à exercer des fonctions au sein d’AXA Investment Managers.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-008 en date du 7 avril 1992 S.A au capital de 1 654 406 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.