Obligations indexées à l'inflation : un bon moyen d'accroître la duration

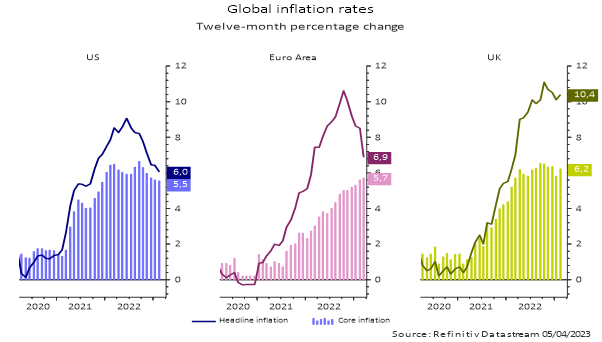

Une inflation qui se tasse

Après avoir atteint en 2022 son plus haut niveau depuis une quarantaine d'années aux États-Unis, au Royaume-Uni et dans la zone euro, l'inflation a entamé sa décrue. L'inflation globale (qui inclut les prix alimentaires et de l'énergie) se replie à un rythme relativement soutenu. Ainsi, l'inflation dans la zone euro a été estimée en mars à 6,9 % sur les 12 derniers mois, contre 10,6 % fin 2022. Mais attention, ce recul de l'inflation s'explique avant tout par ce qu'on appelle un effet de base : les prix ne baissent pas, mais le rythme de hausse est un peu plus lent qu'il y a un an à la même époque... Pas de quoi réjouir les autorités.

L'inflation sous-jacente reste préoccupante

Si ce ralentissement de l'inflation globale peut sembler une bonne nouvelle, il n'est hélas pas suffisant en raison de la persistance d'une inflation sous-jacente trop élevée. L'inflation sous-jacente (qui exclut les prix alimentaires et de l'énergie) est réputée constituer un meilleur indicateur de l'inflation d'origine intérieure dans la mesure où elle est axée sur les prix des biens et des services.

Cet indicateur sous-jacent de l'inflation reste proche de son plus haut point du cycle au Royaume-Uni et n'a pas cessé de progresser dans la zone euro. Il a ralenti aux États-Unis en raison de la baisse des prix des marchandises due à la disparition de l'inflation liée au Covid, mais les prix des services (en particulier hors logement, désormais un indicateur clé pour la Réserve fédérale) se situent à 5,5 %, ce qui représente une légère baisse par rapport aux 6,6 % enregistrés en septembre 2022.

Source: AXA IM, Datastream au 05/04/2023

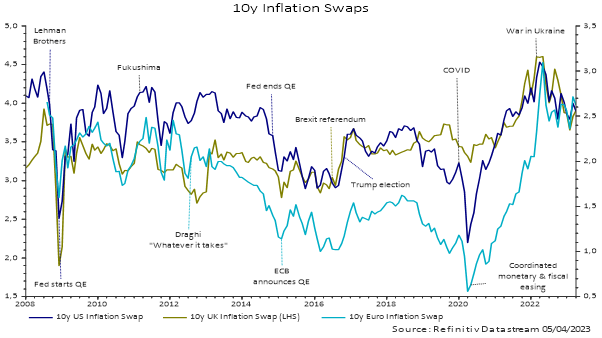

Les attentes du marché concernant l'évolution future de l'inflation sont modérées

Bien que l'inflation reste obstinément élevée, les économistes tablent sur un net ralentissement en 2023. Les prévisions du consensus des économistes indiquent que l'inflation américaine devrait atteindre 3 %, soit à peine plus que l'objectif de 2 % fixé par la Réserve fédérale, d'ici à la fin de l'été. Dans la zone euro, les économistes prévoient un taux d'inflation proche de 3 % seulement vers la fin 2023.

Les économistes ne sont pas les seuls à anticiper un retour rapide de l'inflation à des niveaux plus acceptables ; les marchés prévoient un scénario similaire. Les points morts d'inflation (qui reflètent le taux d'inflation annuel moyen intégré dans le prix des obligations indexées à l'inflation) montrent que l'inflation américaine devrait avoisiner les 2,4 % en moyenne par an au cours des dix prochaines années, un chiffre très légèrement inférieur à celui de la zone euro (2,6 %).

Source: AXA IM, Datastream au 05/04/2023

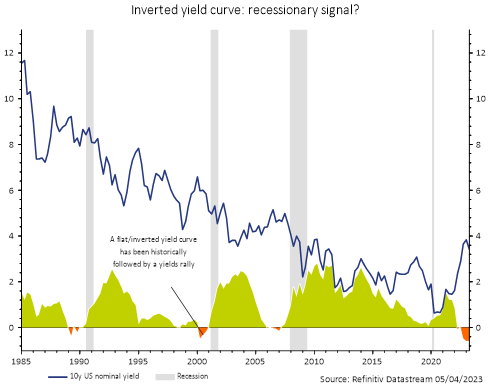

Le marché obligataire indique un resserrement des conditions monétaires, signe que le moment est opportun pour accroître la duration

Dans la mesure où les banques ont tendance à emprunter à court terme pour prêter sur des horizons plus lointains, l'inversion de la courbe des taux est généralement associée à un ralentissement de la croissance du crédit et, par conséquent, constitue un indicateur clé du moment où les taux d'intérêt atteignent leur sommet. Les turbulences qui ont récemment secoué le secteur bancaire, associées à l'inversion de la courbe des bons du Trésor américain depuis novembre dernier, devraient inciter la Réserve fédérale à marquer une pause dans ses hausses de taux d'ici l'été. Historiquement, une telle pause a constitué un signal d’achat de duration.

Source: AXA IM, Datastream et Bloomberg au 05/04/2023

Les obligations indexées à l'inflation nous semblent être le meilleur moyen d'accroître la duration au sein des portefeuilles

Bien que nous estimions le moment opportun pour commencer à accroître la duration au sein des portefeuilles en tant que stratégie face au cycle économique, nous craignons que l'inflation reste élevée et pensons par conséquent qu'il est préférable de mettre en place des positions longues en termes de duration par le biais d'obligations indexées à l'inflation.

Dans la mesure où les obligations indexées à l'inflation sont émises par des États, elles ont tendance à être liquides et très bien notées tout en offrant une exposition aux fluctuation des taux. Par ailleurs, le resserrement des politiques monétaires observé depuis 18 mois a propulsé leurs rendements (également appelés rendements réels, c'est-à-dire la prime perçue par les investisseurs au-delà de l'inflation future) à leur plus haut niveau depuis 2009-2010 suivant les échéances.

Dans la mesure où les points morts d'inflation sont peu coûteux puisque le marché n'accorde qu'une faible prime à l'inflation future par rapport aux objectifs des banques centrales, nous considérons que le marché des obligations indexées à l'inflation présente un excellent ratio rendement/risque.

Source : AXA IM, Bloomberg au 05/04/2023. A à titre indicatif. Les évolutions passées n'offrent aucune garantie et ne constituent en aucun cas un indicateur des performances ou des tendances futures.

Dans la mesure où les rendements réels se situent désormais en territoire positif et où les points morts d'inflation intègrent des perspectives d'inflation modérées, cette situation présente selon nous une opportunité attrayante pour les obligations indexées à l'inflation.

Il nous semble donc judicieux d'accroître la duration par le biais d'obligations indexées à l'inflation américaines, britanniques et de la zone euro à échéances courtes et intermédiaires.

Les récentes hausses de taux mettront du temps à se répercuter sur l'économie, de sorte que l'indexation à l'inflation devrait être élevée jusqu'à l'été (plus de 3 % en EUR, chiffre non annualisé). Des opportunités intéressantes en termes de revenus liés à l'inflation devraient en résulter.

Avertissement

Investir sur les marchés comporte un risque de perte en capital.

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/CE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés, une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considéré comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée. Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives. Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou de ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles, de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers. L’information concernant le personnel d’AXA Investment Managers est uniquement informative. Nous n’apportons aucune garantie sur le fait que ce personnel restera employé par AXA Investment Managers et exercera ou continuera à exercer des fonctions au sein d’AXA Investment Managers.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-008 en date du 7 avril 1992 S.A au capital de 1 421 906 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.