Acheter au creux de la vague

Bien que relativement courte, la période qui s'est écoulée depuis le début de ce siècle a été marquée par de nombreuses corrections majeures sur les marchés. Des événements comme la bulle Internet de 2000-2002, qui a vu le S&P 500 chuter de 49 %, les attentats du 11 septembre 2001, la crise financière mondiale de 2007-2009, le référendum sur le Brexit en 2016, ou encore des chocs plus récents comme le confinement lié à la pandémie mondiale, la guerre en Ukraine et les droits de douane imposés par le président américain Donald Trump, ont ébranlé la confiance des investisseurs. Toutefois, avec le recul, force est de constater que les marchés se sont toujours redressés.

Face à une forte correction du marché, de nombreux investisseurs peuvent néanmoins être tentés de liquider leurs positions en pensant que la situation est cette fois différente. Or, les statistiques montrent que ce type de réaction a toujours eu des effets néfastes. Les marchés ont tendance à rebondir, et des études portant sur près d'un siècle de données du marché américain jusqu'en 2011 ont montré qu'une période de détention de 20 ans n'a jamais produit de performance négative.

Des opportunités d'achat attrayantes peuvent souvent se présenter suite à une correction du marché. Même s'il peut sembler difficile d'envisager une telle approche au lendemain d'une chute du marché, l'investisseur doit garder à l'esprit les possibilités de rendement excédentaire qui s'offrent à lui.

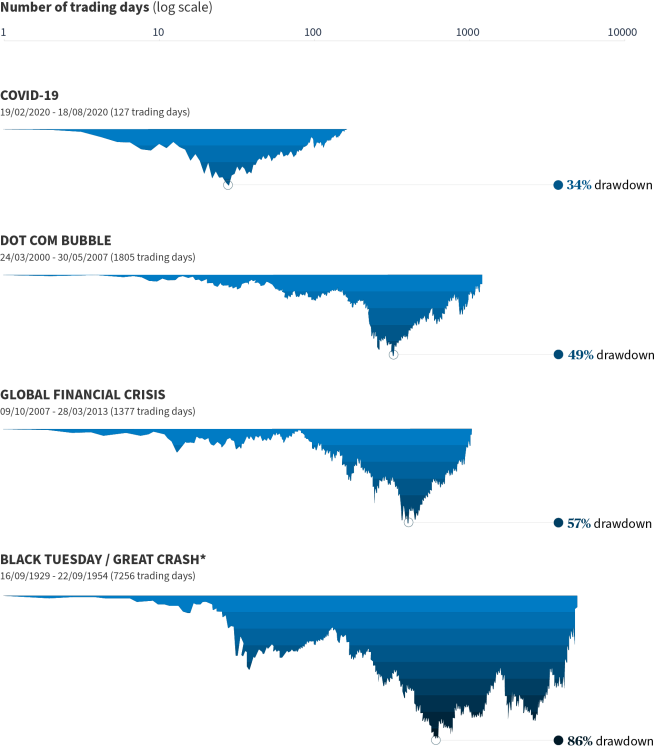

Mouvements de correction sur les marchés

Le graphique ci-dessous montre la durée des principaux mouvements de correction sur les marchés, ainsi que les pourcentages de pertes correspondants au sein de l'indice S&P 500.

Si les corrections boursières permettent de tirer un seul enseignement, c'est que quelle que soit la gravité apparente des perspectives à ce moment-là, les marchés finissent par se redresser. Autrement dit, les mouvements de correction des marchés sont suivis de reprises. Les investisseurs qui restent investis ou qui acquièrent davantage d'actions lorsque les prix sont bas et que la confiance est en berne ont tendance à enregistrer un effet négatif moins prononcé sur leur portefeuille que ceux qui vendent pendant la période de ralentissement en comptant revenir plus tard.

Avertissement

Investir sur les marchés comporte un risque de perte en capital.

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/CE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés, une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considéré comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée. Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives. Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou de ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles, de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers. L’information concernant le personnel d’AXA Investment Managers est uniquement informative. Nous n’apportons aucune garantie sur le fait que ce personnel restera employé par AXA Investment Managers et exercera ou continuera à exercer des fonctions au sein d’AXA Investment Managers.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-008 en date du 7 avril 1992 S.A au capital de 1 654 406 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.