Pourquoi une bonne diversification obligataire est plus judicieuse que jamais

POINTS CLÉS

Le paysage géopolitique continue d'évoluer et les incertitudes économiques de s’accentuer. Dans ce contexte de fragmentation mondiale et de volatilité des marchés, la diversification redevient incontournable dans la construction d'un portefeuille. Un portefeuille diversifié ne se limite pas à un mix d'actions et d'obligations. La classe d’actifs obligataire est vaste et profonde, offrant une multitude d'opportunités de diversification, qu’il s’agisse de qualité de crédit, de zone géographique ou de maturité.

La performance des obligations est influencée par deux facteurs clés : les taux d'intérêt et les spreads de crédit (la prime de rendement par rapport aux obligations mieux notées de même maturité). Bien que ces deux facteurs puissent être positivement corrélés à certaines périodes, le retour à une corrélation négative plus traditionnelle pourrait offrir des opportunités de diversification intéressantes grâce à une combinaison de taux et d'actifs plus risqués.

L'impact des spreads

Malgré un contexte incertain, les spreads de crédit se situent actuellement à des niveaux historiquement bas, avec un point bas atteint fin juillet. Ce resserrement a permis aux classes d'actifs à haut bêta de surperformer un portefeuille diversifié, mais cela pourrait cependant changer rapidement.

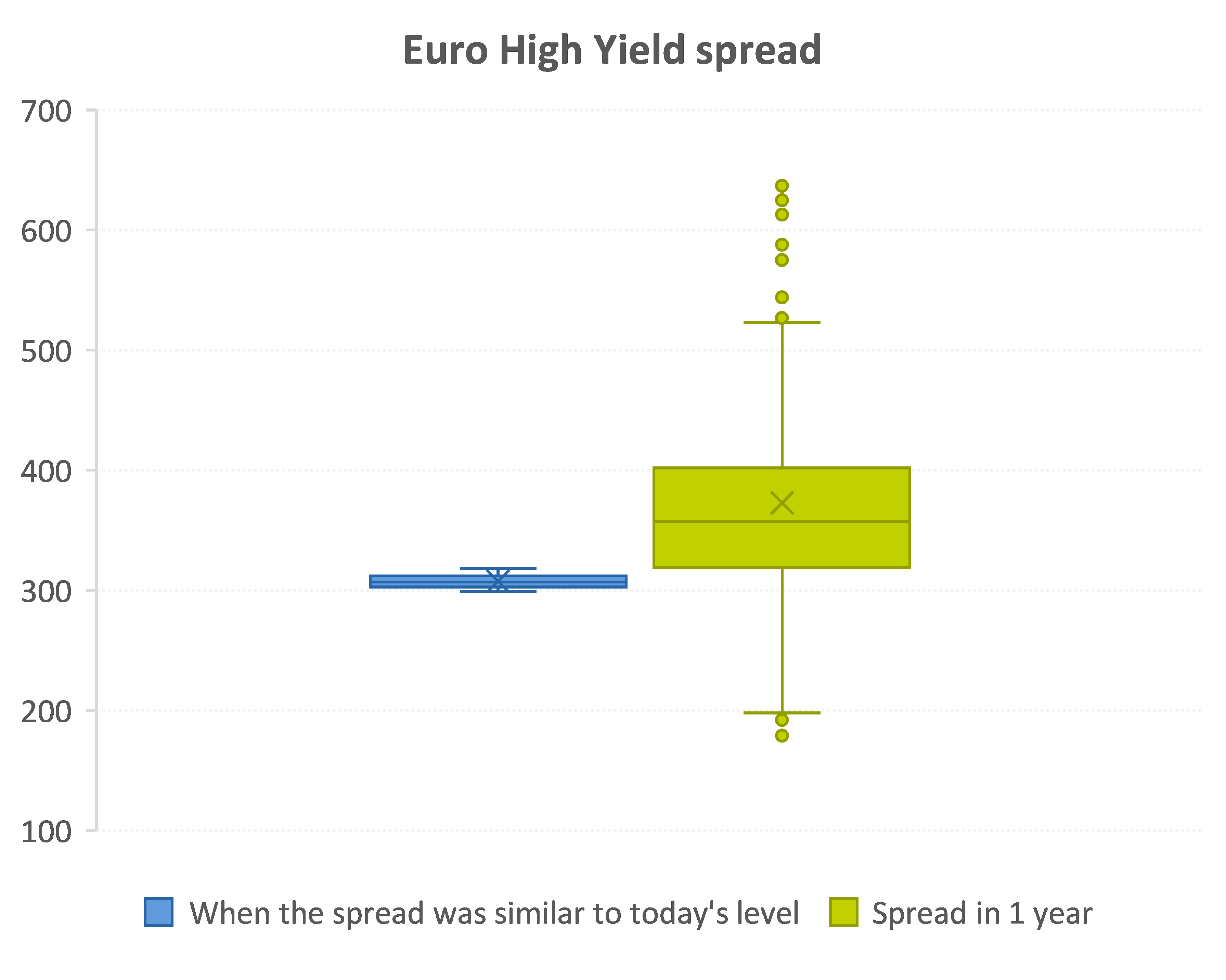

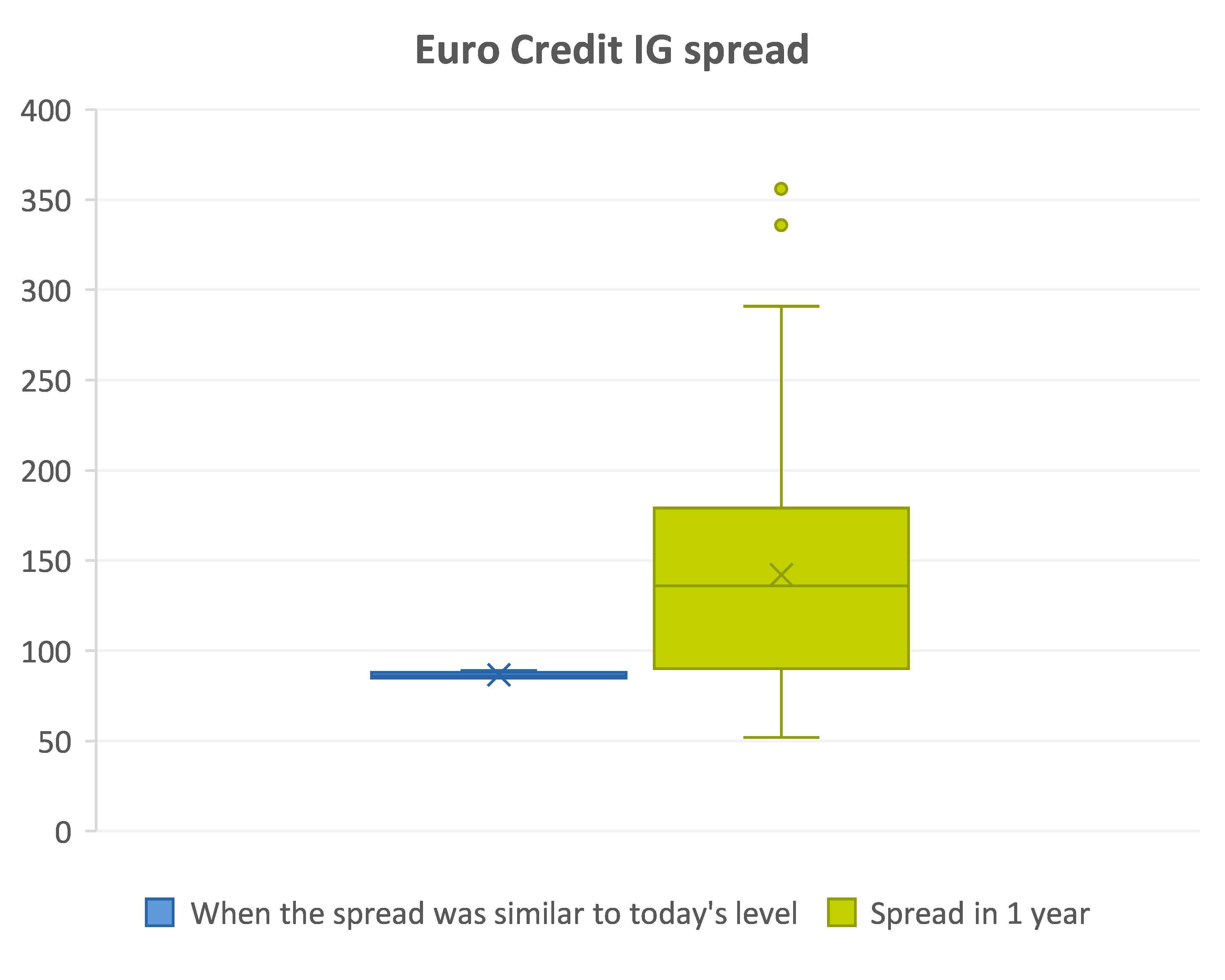

En examinant les données historiques, on constate que lorsque les spreads étaient à des niveaux similaires à ceux observés actuellement, la probabilité qu'ils s’écartent au cours de l'année suivante était nettement plus élevée. Si l'on prend l'exemple des obligations High Yield en euros, la probabilité d'un écartement est actuellement de 81 %, avec des mouvements de spreads pouvant atteindre 341 points de base. À l'inverse, la probabilité d'un resserrement n'est estimée qu’à 19 %, avec des baisses maximales des spreads de 125 points de base. Des résultats similaires ont été observés pour le crédit Investment Grade en euros, avec une probabilité de 80 % d’écartement des spreads et une asymétrie notable à la hausse.

Source : ICE, AXA IM au 30 juin 2025. Le backtest a été réalisé sur la période allant du 31 décembre 1998 au 30 juin 2025, à partir de données hebdomadaires. Nous examinons les dates historiques où le spread était proche du niveau actuellement observé, avec un écart maximal de 20 points de base. Dans le diagramme en boîte, les données numériques sont divisées en quartiles, et une boîte est dessinée entre le premier et le troisième quartile, avec une croix tracée le long du deuxième quartile pour marquer la médiane.

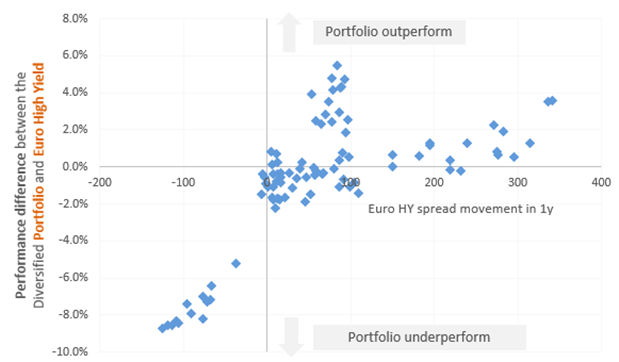

En termes de rendement total, le tableau semble quelque peu différent. Bien qu'une probabilité similaire d’écartement des spreads soit observée pour les obligations Investment Grade et High Yield, ces dernières ont tendance à être plus résistantes grâce à la part de rendement liée au portage (revenu de coupon relativement élevé). Dans seulement 42 % des cas, les obligations High Yield sous-performeraient un portefeuille diversifié malgré l’écartement des spreads. En fait, le portefeuille diversifié commence à vraiment surperformer les obligations High Yield lorsque les spreads High Yield s'écartent d'au moins 100 points de base sur une année.

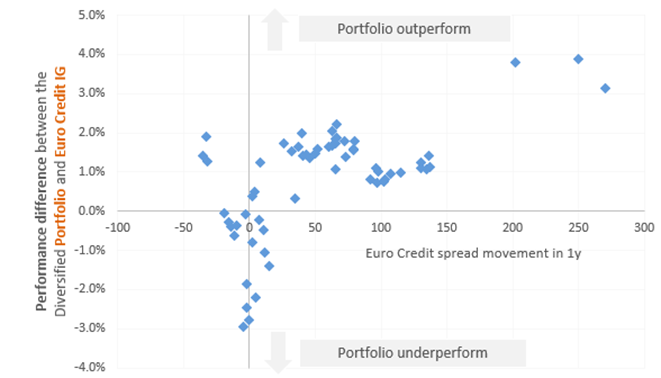

Pour le crédit Investment Grade, où la part de rendement liée au portage offre moins de protection contre l’écartement des spreads, le portefeuille diversifié surperforme dans 74 % des cas.

Source : ICE, AXA IM au 30 juin 2025. Le backtest a été réalisé sur la période allant du 31 décembre 1998 au 30 juin 2025, à partir de données hebdomadaires en termes de rendement total. Nous examinons les dates historiques où le spread était proche du niveau actuellement observé, avec un écart maximal de 20 points de base.

Le rôle de la diversification dans la recherche d’un couple rendement-risque optimal

Pourquoi un investisseur devrait-il adopter une approche diversifiée si une allocation exclusive à des obligations High Yield ou à de la dette subordonnée offre généralement un meilleur rendement ? Parce qu’il est important de faire attention au couple rendement-risque : des rendements plus élevés s'accompagnent généralement d'une volatilité plus importante.

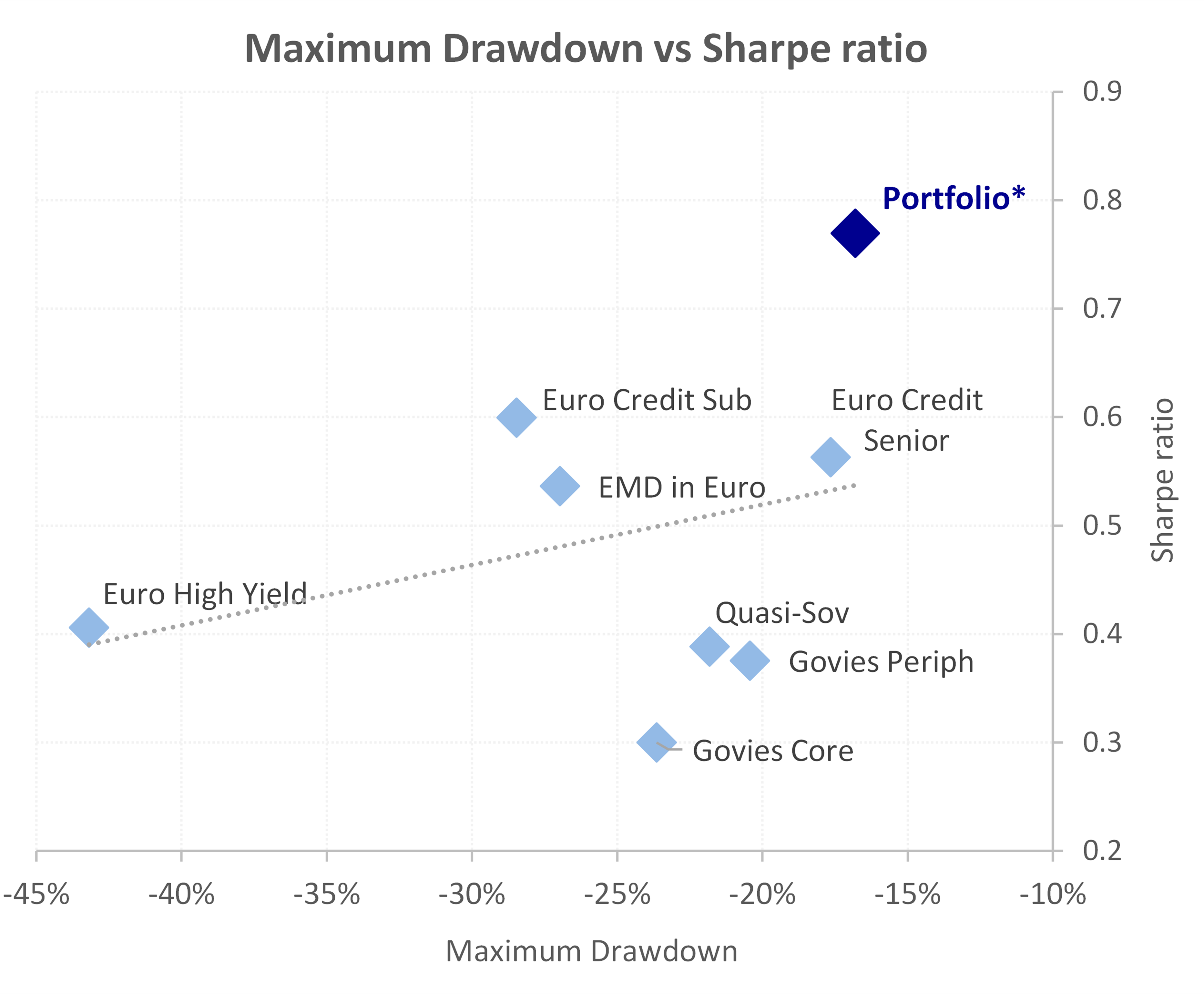

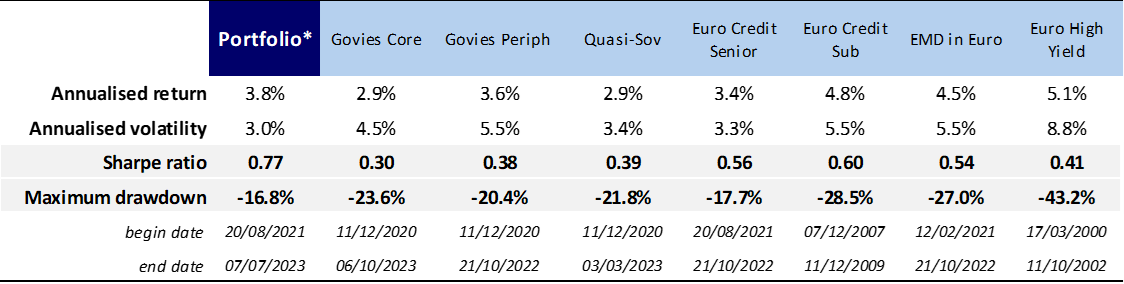

Comme le montre le graphique ci-dessous, la diversification contribue également à réduire significativement le pourcentage de baisse de la valeur d'un portefeuille entre son point le plus haut et son point le plus bas avant une reprise. C'est ce qu'on appelle la perte maximale. La diversification peut donc améliorer le couple rendement-risque d'un portefeuille, tel que mesuré par le ratio de Sharpe1. Ainsi, si l'on examine l'univers obligataire libellé en euros, un portefeuille diversifié affichait la perte maximale la plus faible et le ratio de Sharpe le plus élevé sur le long terme.

Source : ICE, AXA IM au 30 juin 2025. Le backtest a été réalisé sur la période allant du 31 décembre 1998 au 30 juin 2025, à partir de données hebdomadaires. *Le portefeuille diversifié comprend 45 % de titres souverains et quasi-souverains, 45 % de titres de crédit et 10 % de titres de dette des marchés émergents (EMD) émis en euros.

En revanche, si l'on examine chaque classe d'actifs individuellement, les données montrent qu'elles ont toutes une perte maximale plus importante que les classes d'actifs combinées (illustrées ici sous le terme de « portfolio ») :

Source : AXA IM, juin 2025. À titre indicatif uniquement.

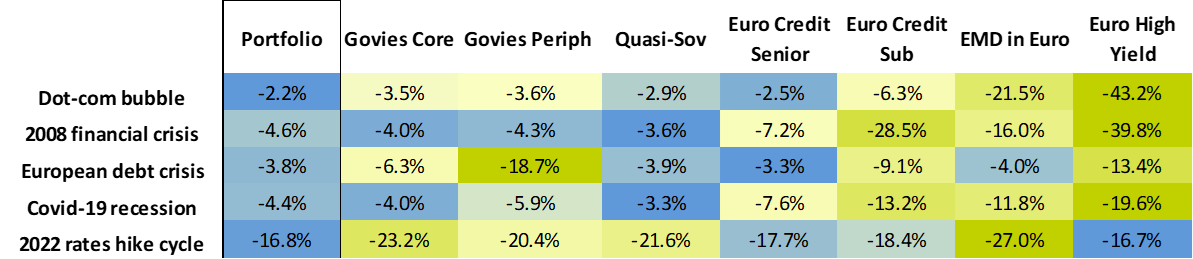

En effet, lors des crises économiques précédentes, un portefeuille diversifié a toujours fait preuve d'une plus grande résilience, enregistrant des pertes maximales moins importantes que les classes d'actifs individuelles.

Source : ICE, AXA IM au 30 juin 2025. Le backtest a été réalisé sur la période allant du 31 décembre 1998 au 30 juin 2025, à partir de données hebdomadaires. *Le portefeuille diversifié comprend 45 % de titres souverains et quasi-souverains, 45 % de titres de crédit et 10 % de titres de dette des marchés émergents (EMD) émis en euros. À titre indicatif uniquement

Même si nous reconnaissons qu'une perte maximale plus faible ne se traduit pas toujours par un ratio de Sharpe plus élevé, au cours des cinq dernières années, le crédit, en particulier le High Yield, a généré un ratio de Sharpe plus attractif que celui d'un portefeuille diversifié. Il est clair que le resserrement des spreads de crédit évoqué précédemment a contribué à cette situation, tout comme leur profil de duration plus faible.

- Ratio de Sharpe : mesure de la performance d'un investissement ajustée au niveau de risque pris (comparé à un investissement sans risque). Plus le ratio de Sharpe est élevé, plus le rendement est élevé par rapport au risque pris.

Pourquoi la gestion de la duration est importante

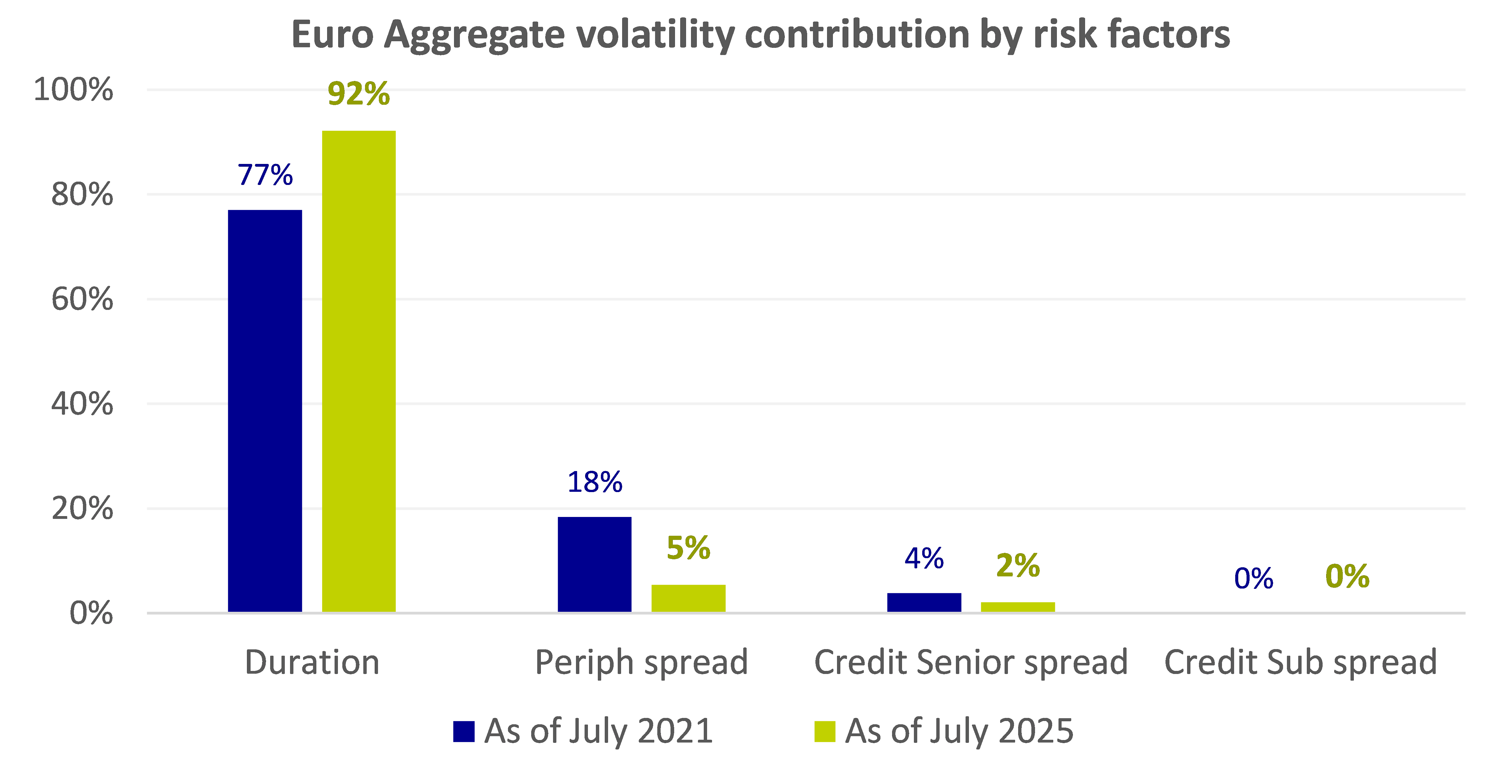

L'importance de la duration s'est accrue dans l'univers obligataire par rapport à la période précédant le début des hausses de taux par les banques centrales il y a quatre ans. Ceci est illustré par le fait que le risque de duration représente désormais plus de 90 % de la volatilité dans l'univers Euro Aggregate, constituant une source importante de risque, mais également de performance.

Source : ICE, AXA IM au 30 juin 2025. Les facteurs de risque sont construits de manière à expliquer la source de rendement et la volatilité des classes d'actifs. Ils sont indépendants les uns des autres afin de garantir l'élimination de toute interdépendance entre eux.

En raison du changement de régime de politique monétaire et de l'augmentation de la volatilité des taux, la duration n'est désormais plus un choix stratégique d'allocation d'actifs, mais plutôt un levier potentiel pouvant permettre de gérer tactiquement le couple rendement-risque d'un portefeuille.

La diversification reste essentielle à long terme

La diversification permet un meilleur équilibre entre les différents facteurs de risque, contribuant à réduire le risque de duration en tant que source de volatilité et à améliorer les facteurs de spread afin d'améliorer le profil de rendement. Combiner diversification avec gestion flexible de la duration peut être la clé du succès dans l'environnement obligataire actuel.

Les portefeuilles diversifiés ont historiquement généré un meilleur ratio de Sharpe que les portefeuilles High Yield ou Investment Grade. Les cinq dernières années, au caractère exceptionnel, ne doivent pas induire les investisseurs en erreur.

Si nous revenons vers une situation plus traditionnelle, il est peu probable que nous assistions à un resserrement similaire à celui observé au cours des cinq dernières années. Par conséquent, dans un contexte de forte incertitude et de spreads serrés, une allocation diversifiée pourrait convenir aux investisseurs qui souhaitent s’exposer à l’univers obligataire. Face à une volatilité des taux structurellement élevée, une gestion flexible de la duration couplée à une allocation diversifiée pourrait permettre de générer des rendements à long terme supérieurs, avec un ratio de Sharpe attractif et des pertes maximales limitées.

Avertissement

Investir sur les marchés comporte un risque de perte en capital.

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/CE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés, une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considéré comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée. Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives. Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou de ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles, de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers. L’information concernant le personnel d’AXA Investment Managers est uniquement informative. Nous n’apportons aucune garantie sur le fait que ce personnel restera employé par AXA Investment Managers et exercera ou continuera à exercer des fonctions au sein d’AXA Investment Managers.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-008 en date du 7 avril 1992 S.A au capital de 1 654 406 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.