Stratégie d'investissement – Croissance modeste, rendements modestes

- 30 novembre 2023 (7 minutes)

Points clés

- Les rendements obligataires ont atteint des sommets pluriannuels à la fin 2023 et nous voyons un potentiel important de gains en capital à partir de ces niveaux.

- Les rendements des obligations d'entreprises devraient bénéficier de perspectives de taux d'intérêt plus modérées, les obligations de la catégorie Investment Grade (IG) offrant des rendements particulièrement attrayants.

- Si les taux d'intérêt et les rendements obligataires baissent et que la croissance se poursuit, les investisseurs pourraient voir la dynamique positive des actions se maintenir.

- Le parti pris est de privilégier les obligations, car la prime de risque s’est reconstituée, alors qu'elle s'est érodée pour les actions.

Le ralentissement de la croissance menace les actions

Il n'y a pas eu de récession en 2023 et les taux d'intérêt ont augmenté plus que prévu. Ce contexte s'est avéré bien meilleur pour les investisseurs en actions que pour les détenteurs d'obligations, car il reflétait une économie forte, en particulier aux Etats-Unis. La surperformance cumulée des actions mondiales par rapport aux obligations d'Etat depuis la fin de l'année 2020 est la troisième plus forte de ces 40 dernières années.

Mais nous ne prévoyons pas de récession en 2024. Nous prévoyons une croissance modeste du PIB, une nouvelle baisse de l'inflation et des réductions limitées des taux d'intérêt. La croissance du PIB nominal sera plus faible. L'un des principaux risques est qu'une récession finisse par se produire, car les taux d'intérêt plus élevés pendant plus longtemps (« higher for longer ») finiraient par avoir un impact sur l'activité. La surperformance relative des actions devrait alors se réduire, voire se renverser. En revanche, le marché obligataire devrait cesser de baisser.

Les taux resteront élevés

Nos perspectives sont nuancées. Les taux d'intérêt ont peut-être atteint leur maximum, mais en 2024 l'inflation restera supérieure à la cible. Les banques centrales continueront d'appliquer le principe « higher for longer » et les possibilités de réduction des taux seront limitées tant qu'il n'y aura pas de preuves d'un relâchement des pressions sur le marché de l'emploi. Cela ne devrait pas dissuader les investisseurs d'investir dans des titres obligataires à taux fixe. Il est peu probable que les taux augmentent à partir de maintenant, à moins d'un nouveau choc inflationniste. Cela réduit le risque de baisse des cours obligataires lié à une éventuelle révision (à la hausse) des attentes en matière de taux des banques centrales. Un point de départ avec des rendements plus élevés est également positif. Sur un horizon d'un an, l'asymétrie de la performance d’un achat d'obligations aujourd'hui est beaucoup plus positive qu'elle ne l'était au début de l'année 2022. Dans le scénario de risque d'une croissance encore plus faible et d'une orientation plus souple de la rhétorique – et même de la politique – des banques centrales, il y a plus de possibilités de gains en capital dans les titres à taux fixe que de possibilités de pertes.

Les mesures de volatilité des taux d'intérêt et des primes de terme estimées dans les courbes de rendement obligataires ont augmenté en même temps que les taux d’intérêt. L'absence de banques centrales en tant qu’acheteur des obligations d'Etat, avec la fin des programmes d’assouplissements quantitatifs (QE), a contribué à rendre les rendements obligataires de plus en plus incertains, ce qui a été renforcé par la hausse des taux courts, l'inflation et les inquiétudes liées à l'augmentation des déficits budgétaires. D'un autre côté, les investisseurs sont mieux payés pour prendre le risque obligataire. Une prime de risque plus élevée dans la courbe des rendements par termes et des taux d'intérêt plus élevés, au regard de la volatilité des actions, sont autant d'éléments qui plaident en faveur d'un point de vue plus optimiste.

Crédit attractif

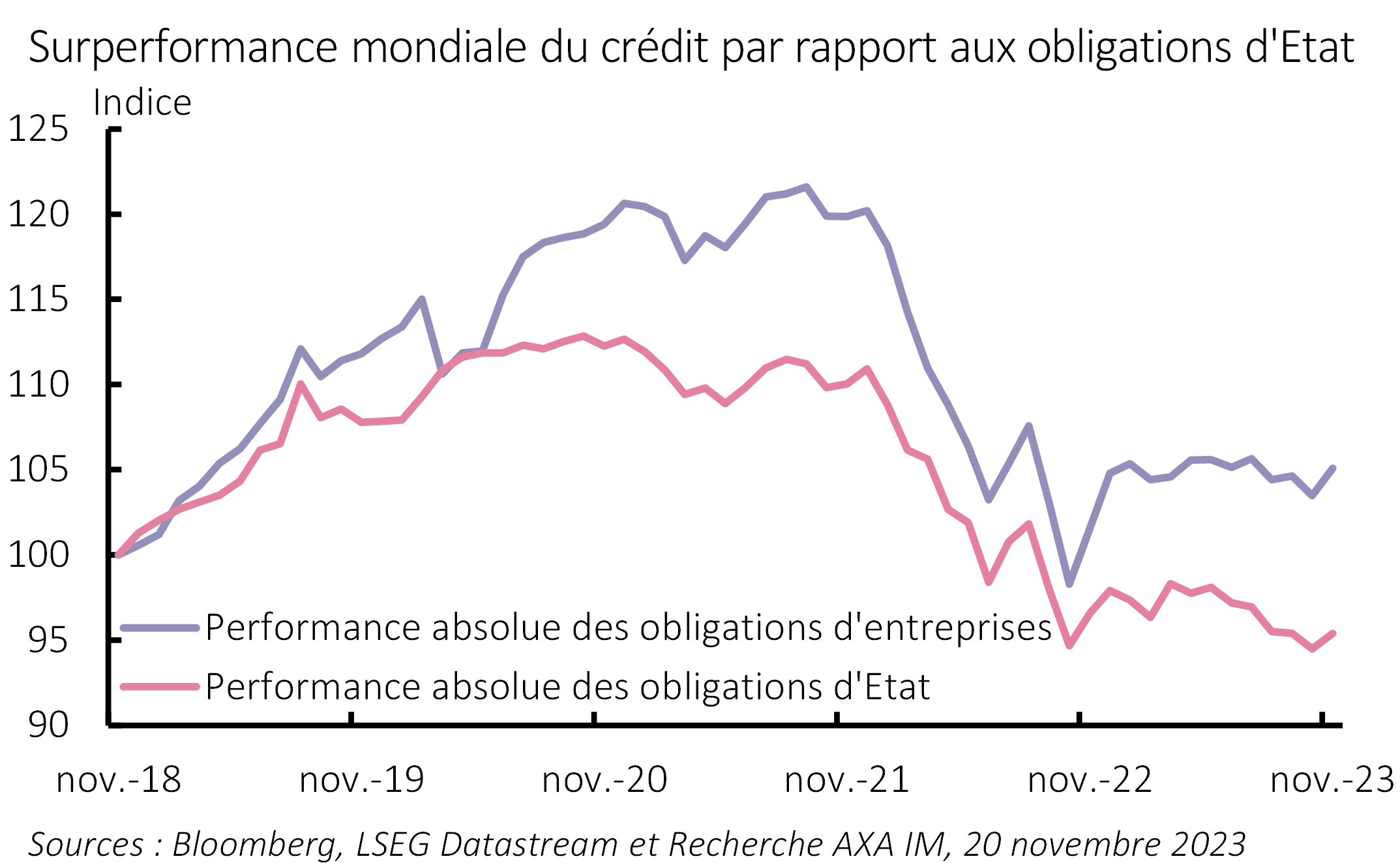

Les rendements des obligations d'entreprises devraient bénéficier de perspectives de taux plus modérés. Les primes de risque de crédit ont été généralement stables au cours de l'année 2023, ce qui a permis aux obligations d'entreprise de surperformer les obligations d'Etat (Figure 1). Les prévisions macroéconomiques actuelles soutiennent la poursuite d'une performance solide des marchés des obligations d'entreprises, les obligations de qualité offrant des rendements proches de 6% aux Etats-Unis et de 4,25% en Europe.

Figure 1 : Le crédit surpasse les obligations d'Etat

Risque de crédit gérable dans un contexte de croissance modeste

C’est un fait, les entreprises seront confrontées à des coûts de financement plus élevés, si elles ont besoin de lever des fonds au cours des deux prochaines années, par rapport au coupon moyen de leurs obligations existantes. Toutefois, les risques de refinancement devraient être limités puisque les taux seront plus bas en 2024 et 2025 et que le volume d'obligations arrivant à échéance à court terme est relativement limité . Les entreprises présentant les meilleures qualités de risque crédit ont allongé leur dette pendant la période de faibles rendements et ont des niveaux d'endettement gérables, car elles ont bénéficié d'une forte croissance nominale de leurs revenus au cours des trois dernières années.

Les investisseurs en crédit doivent toutefois surveiller les actions. Toute détérioration des bénéfices ou augmentation de la volatilité des prix des actions entraînerait probablement un des primes de risque de crédit (des « spreads »). Cette relation est plus forte dans les parties à haut rendement du marché du crédit. Les spreads de crédit, tant sur le marché américain des obligations de qualité supérieure que sur celui des obligations à haut rendement, se sont situés autour du 50ème centile de leur distribution au cours des dix dernières années. Les primes de risque européennes se situent dans le 80ème centile, ce qui suggère que le crédit en euros a plus de valeur dans une perspective d’une atténuation des risques.

L'élargissement des spreads est un risque lié à toute détérioration générale de l'environnement de risque. Toutefois, il n'y a pas eu de cycle de crédit excessif et les bilans sont plus solides que lors des précédents épisodes de resserrement. En tant que tel, l'élargissement des spreads créerait des opportunités pour les investisseurs, d'autant plus que les taux plus bas permettent un financement moins coûteux pour les emprunteurs. Tout bien considéré, les rendements obligataires sont attrayants par rapport à nos anticipations des taux courts et de l'inflation en 2024.

Risque sur l’obligataire versus risque sur les actions

Aux Etats-Unis, la dynamique de la relation entre les obligations et les actions est devenue extrême. Les rendements réels des titres du Trésor américain protégés contre l'inflation (TIPS) sont plus élevés que le rendement des dividendes sur le marché américain des actions. Des mesures plus sophistiquées de la prime de risque des actions la situent à son niveau le plus bas depuis plusieurs années. En outre, la volatilité des actions a diminué par rapport à celle des taux d'intérêt. Une croissance nominale plus faible devrait profiter aux obligations, au détriment des actions.

Perspectives incertaines en matière de bénéfices

Les prévisions de bénéfices pour 2024 sont solides pour les Etats-Unis et les autres marchés boursiers, et les valorisations des actions américaines sont supérieures à leur moyenne à long terme. Cette situation pourrait perdurer dans le cadre d'un atterrissage en douceur de type « Goldilocks ». Le niveau des prévisions de croissance du PIB nominal d'AXA IM pour les Etats-Unis pourrait être suffisant pour permettre d'atteindre les 10 à 12% de croissance des bénéfices attendus. Toutefois, les risques sont à la baisse. Lorsque les entreprises américaines ont publié leurs résultats pour le troisième trimestre 2023, qui étaient généralement un peu meilleurs que prévu, nombre d'entre elles ont laissé entrevoir des risques à la baisse des revenus et des marges à l'avenir. Sila croissance des bénéfices s'affaiblit au début de 2024, les valorisations actuelles aux Etats-Unis pourraient ne pas être maintenues.

Un atterrissage en douceur peut soutenir les actions

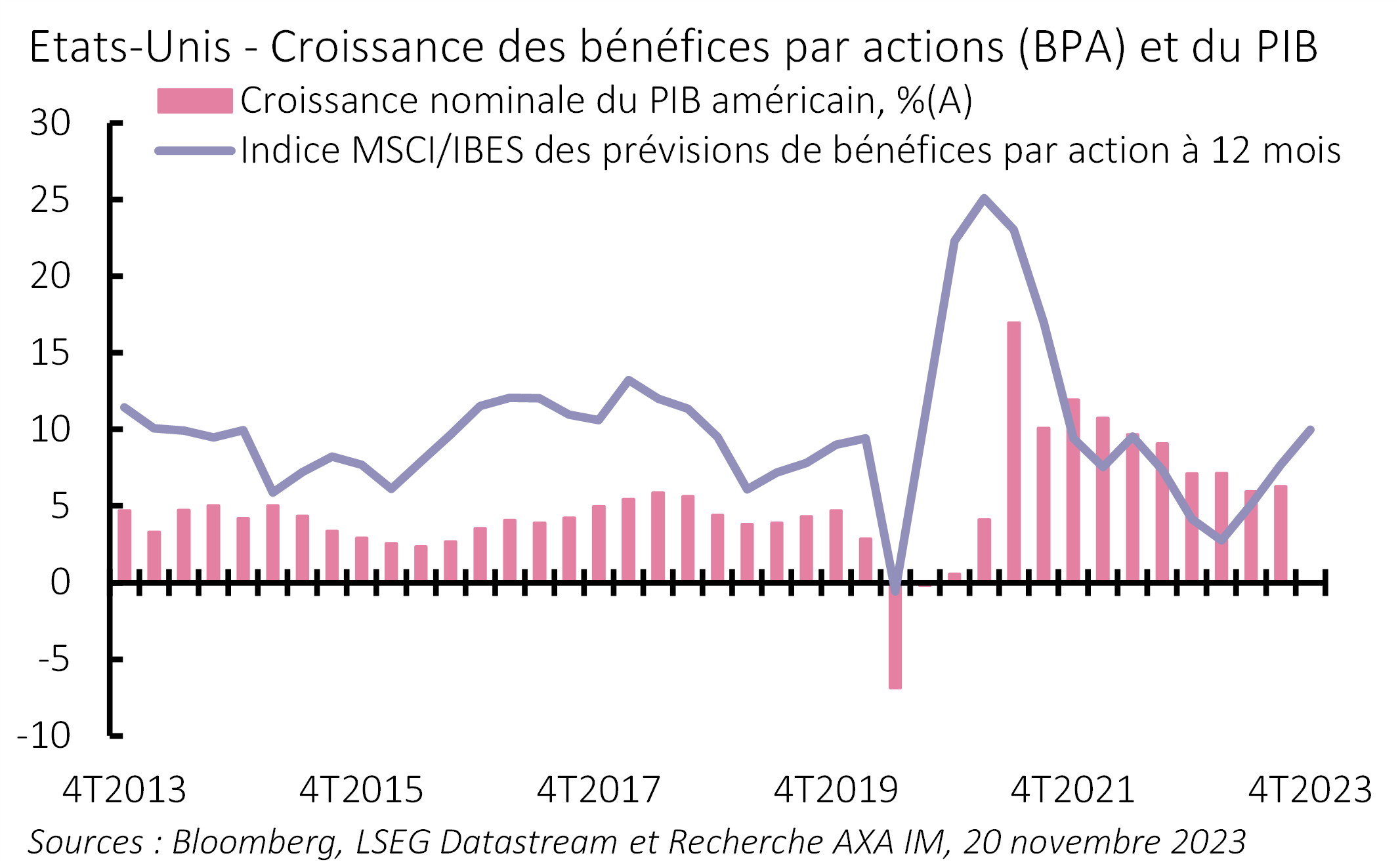

Toutefois, nous ne pouvons pas exclure que la tendance haussière des marchés d’actions se poursuive. Des conditions financières plus favorables provenant de taux d'intérêt et de rendements obligataires légèrement plus bas – et une croissance réelle positive continue – pourraient soutenir le sentiment positif à l'égard des actions. Si l'on ajoute à cela l'engouement actuel pour l'intelligence artificielle et son potentiel de stimulation de la croissance, certaines parties du marché boursier pourraient continuer à afficher une forte croissance des bénéfices et des rendements pour les investisseurs (figure 2). Bien que la performance des obligations ait été décevante en 2023, un portefeuille investi en crédit à duration courte et en actions de la « tech » à duration longue aurait été très performant. Jusqu'à ce que la Réserve Fédérale change de cap, une telle stratégie pourrait continuer de l'être.

Les investisseurs européens seront confrontés à des valorisations d'actions et des rendements obligataires inférieurs à ceux du marché américain. La toile de fond semble être celle d'une croissance plus faible et d'une inflation plus basse, avec une Banque Centrale Européenne qui pourrait également hésiter à changer de cap. Les rendements réels sont plus faibles et l'écart de valorisation entre les actions et les obligations reste plus important, en faveur des actions. Dans la mesure où les Etats-Unis risquent davantage de décevoir sur le plan de la croissance et sur celui des attentes en matière de taux d'intérêt, les marchés européens pourraient être moins volatils, mais toujours en mesure d'offrir des rendements positifs aux investisseurs, toutes catégories d'actifs confondues.

Figure 2 : prévisions optimistes de bénéfices par action

Un point de vue équilibré

Nous anticipons des rendements d'investissement modestes, basés sur des perspectives de croissance nominale modeste. La préférence va davantage à l’obligataire à taux fixe, car c'est là que la prime de risque est apparue au cours de l'année écoulée, alors qu'elle s'est érodée pour les actions.

En outre, la volatilité implicite relative des taux par rapport aux actions est également un indicateur qui plaide en faveur des obligations. Avec le pic des taux et la baisse de l'inflation, l'incertitude autour des taux devrait diminuer et, directionnellement, nous nous attendons à ce que les rendements soient plus bas.

Les actions ont bénéficié des bonnes surprises de la croissance en 2023. Après une nouvelle année de resserrement qui a donné aux fameux décalages entre les mesures et leurs effets plus de temps pour agir, le risque est maintenant inverse pour les actions. Il en résultera probablement une détérioration du profil du rendement ajusté du risque.

Avertissement

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/UE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considérée comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée.

Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives.

Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers.

Ni MSCI ni aucun autre tiers impliqué dans ou associé à la composition, au calcul ou à la création des données MSCI ne font aucune déclaration ni n’offrent aucune garantie expresse ou implicite quant à ces données (ou aux conséquences de leur utilisation), et l’ensemble desdits tiers décline expressément par les présentes toute responsabilité concernant l'originalité, l’exactitude, l'exhaustivité, la conformité de tout ou partie de ces données. Sans limitation de ce qui précède, MSCI, ses filiales ou tout autre tiers impliqué dans ou associé à la composition, au calcul ou à la création des données ne sauraient en aucun cas être tenus pour responsables d'aucuns dommages directs, indirects, spéciaux, punitifs, consécutifs ou autres (y compris les pertes encourues) même si l'éventualité de ces dommages leur a été signifiée. Toute reproduction ou distribution des données MSCI est interdite, sauf consentement exprès et écrit de MSCI.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.