Prévisions Macro – Le double défi politique

- 30 novembre 2023 (7 minutes)

Points clés

- Nous confrontons nos prévisions de l'année dernière pour 2023 : nous étions trop pessimistes quant à l'impact du resserrement monétaire sur la croissance, du moins aux Etats-Unis.

- Nous prévoyons un écart transatlantique encore important en 2024. La zone euro devra faire face au début de l'assainissement budgétaire qui s'ajoutera à l'effet retardé du resserrement monétaire.

- La hausse des taux d'intérêt à long terme constitue un défi. Même les Etats-Unis devront assainir leurs finances publiques, bien qu’il soit très peu probable qu'ils commencent à le faire en 2024.

Exercice post-mortem de 2023

L'année dernière, à la même époque, nous avions écrit que 2023 serait l'année où le double choc inflationniste de la réouverture post-Covid et de la guerre en Ukraine commencerait à s'estomper au prix d'un resserrement significatif des conditions financières et d'un ralentissement économique. Nous n'avions qu'à moitié raison.

Il est vrai que l'inflation a commencé à refluer de manière convaincante, et cela va au-delà de l'effet mécanique de la chute des prix de l'énergie par rapport aux sommets vertigineux de 2022. La décélération des prix sous-jacents aux Etats-Unis et dans la zone euro a été facilitée par la normalisation des lignes d'approvisionnement. Les difficultés rencontrées par la Chine pour protéger la demande des effets secondaires de la correction immobilière alimentent un retour à la déflation qui soutient la modération des prix des produits manufacturés mondiaux. Il y a encore du chemin à parcourir pour ramener l'inflation à l'objectif des banques centrales, mais il y a suffisamment de désinflation à l’œuvre en amont des prix à la consommation observés pour considérer que la Réserve Fédérale (Fed) et la Banque Centrale Européenne (BCE) ont atteint un pic dans leur resserrement monétaire au troisième trimestre, à environ deux fois ce qui était considéré comme le taux neutre dans leurs régions respectives.

Nous étions cependant trop pessimistes quant à l'impact du resserrement monétaire sur l'économie réelle, du moins aux Etats-Unis. Nous pensions que l'épuisement du stimulus budgétaire, combiné à l'effet négatif d'une inflation toujours élevée sur le pouvoir d'achat et à l'érosion de l'épargne accumulée pendant le Covid, rendrait l'économie particulièrement vulnérable à la hausse des taux d'intérêt. Ce qui nous a échappé, c'est que le resserrement monétaire est très inhabituel : il ne suit pas une phase d'endettement rapide du secteur privé. Il n'y a pas de « falaise de refinancement » soudaine qui forcerait les entreprises à se désendetter d'urgence et à comprimer leurs dépenses. Avec des entreprises toujours financièrement à l'aise, l'emploi a bien résisté. Depuis la fin du printemps, la création d'emplois est tombée en dessous de sa tendance pré-Covid, mais elle reste suffisamment positive, combinée à des salaires décélérés mais robustes, pour soutenir une croissance des revenus supérieure à celle de l'inflation.

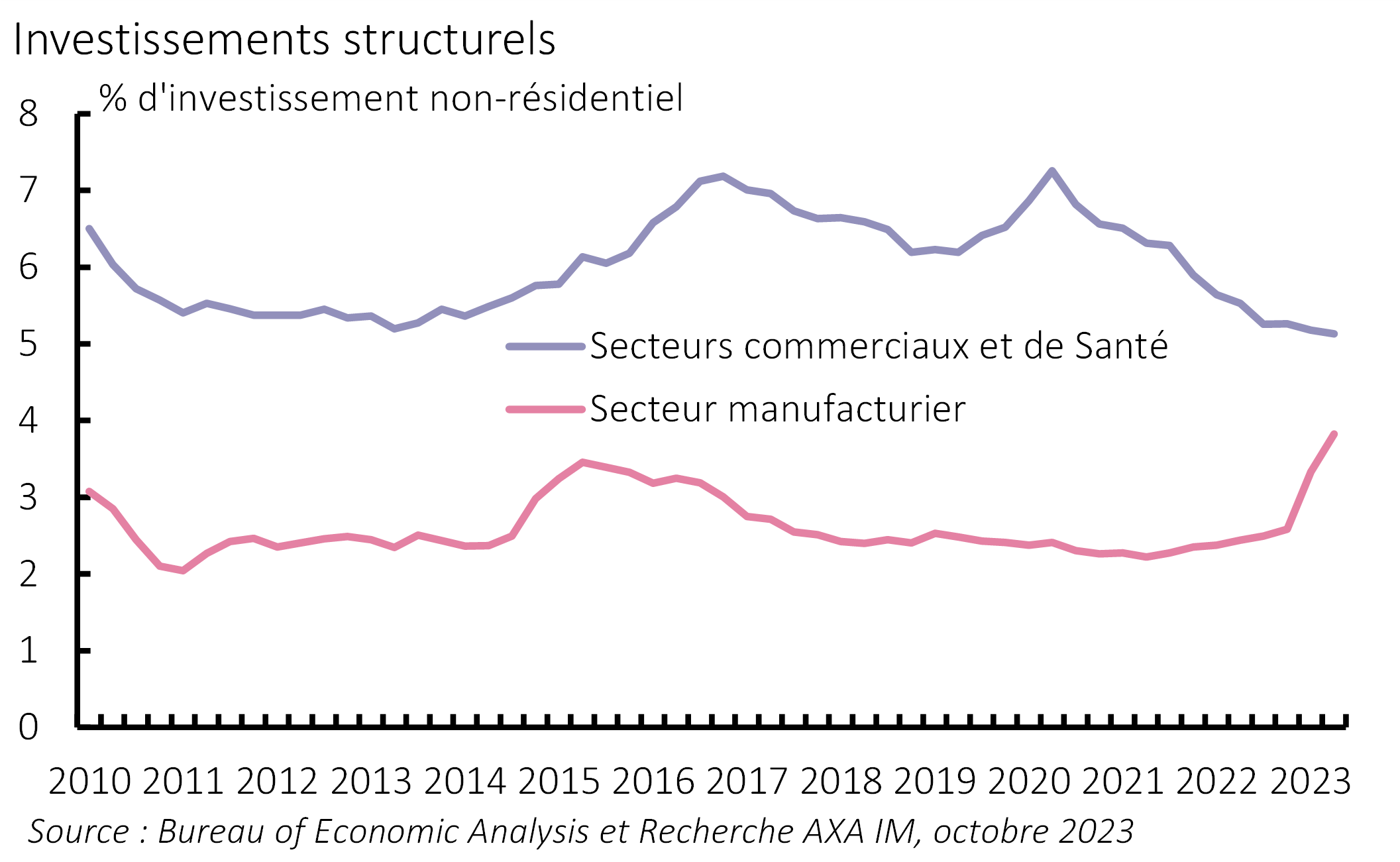

Figure 1: l’impact de l’IRA est déjà tangible

Malheureusement, la zone euro ne s'est pas aussi bien comportée et flirte avec la récession depuis le début de l'année. La vulnérabilité spécifique aux prix de l'énergie a continué à alimenter la faiblesse de la production industrielle, en particulier en Allemagne, mais le ralentissement s'est étendu à des pays comme la France et l'Italie qui avaient été assez résistants au plus fort du choc énergétique. Les différences de sensibilité aux prix du gaz ne sont peut-être pas les seules en cause. L'économie américaine réagit visiblement rapidement à la loi sur la réduction de l'inflation (IRA), avec en particulier un fort rebond des investissements manufacturiers (Figure 1), tandis que les programmes de soutien à la décarbonisation de l'Union Européenne ne semblent pas avoir eu d’effet tangible pour l'instant. En résumé, alors qu'aux Etats-Unis un nouveau stimulus budgétaire continue de compenser une grande partie du resserrement monétaire, la zone euro bénéficie d'une protection moindre contre l'effet habituel des taux directeurs plus élevés, désormais largement transmis par le secteur bancaire.

Un écart transatlantique toujours béant en 2024

En 2024, ces tendances transatlantiques divergentes ne devraient pas être modifiées. Même si l'on s'attend à ce que la Fed et la BCE commencent à baisser leurs taux à peu près en même temps à la mi-2024, l'impact du resserrement monétaire accumulé atteindra probablement son apogée au cours du second semestre de l'année. Dans la zone euro, cet effet négatif sur la demande sera aggravé par une politique budgétaire moins allante, déjà visible dans les projets de loi de finances pour 2024 votés ou dans le processus législatif dans les Etats membres. Les gouvernements procèdent avec prudence – ils ont appris de leurs erreurs lorsqu'ils se sont efforcés de réduire les déficits de manière trop brutale après la grande crise financière – mais il n'en reste pas moins que « l'orientation budgétaire » – la variation du solde primaire corrigé des variations conjoncturelles – deviendra restrictif l'année prochaine. Le paradoxe de la zone euro reste que son plus grand Etat membre, qui dispose de la plus forte capacité d’entraînement pour l'ensemble de l'union monétaire et de l'une des plus grandes marges de manœuvre budgétaire compte tenu de sa faible dette publique, hésite à utiliser sa puissance de feu pour atténuer ses faiblesses cycliques et structurelles. Par ailleurs, année électorale, il est très peu probable que 2024 marque le début d’une quelconque austérité budgétaire aux Etats-Unis.

La balance des risques est également plus clairement orientée à la baisse en Europe qu'aux Etats-Unis. En effet, la situation tragique au Moyen-Orient est une source majeure d'incertitude pour l'année prochaine. Jusqu'à présent, la crise n'a pas eu d'impact tangible sur les marchés pétroliers. Toutefois, en cas d'escalade, par exemple en cas d'implication directe de l'Iran, il deviendrait très plausible que les prix du pétrole dépassent sensiblement les 100USD/baril. L'impact direct sur le PIB serait similaire de l'autre côté de l'Atlantique (bien que les Etats-Unis soient devenus un exportateur net de pétrole, les consommateurs américains resteraient impactés), mais les ramifications sur les taux de change placeraient la BCE dans une position très délicate. En effet, les prix élevés du pétrole sont désormais compatibles avec un dollar fort, ce qui amplifierait l'impact sur l'inflation européenne et rendrait plus difficile la réponse au choc.

Vivre avec des taux intérêt à long terme plus élevés

Une hausse des taux d'intérêt à long terme déconnectée des anticipations sur la trajectoire de la politique monétaire a été un fait marquant du second semestre 2023. Bien qu'il soit difficile d'en déterminer les causes en temps réel, au-delà de l'effet évident du resserrement quantitatif de la Fed, nous soulignons les nouvelles difficultés rencontrées par le Trésor américain pour attirer une demande suffisante lors de ses adjudications, signe que l'augmentation continue de l'offre de dette supplémentaire, alimentée par le refus et/ou l’incapacité des Etats-Unis de réduire son déficit budgétaire, dépasse l'appétit des investisseurs pour les actifs financiers à long terme.

Bien que nous nous attendions à une correction supplémentaire par rapport au pic de 5% des rendements obligataires américains à 10 ans observé en octobre 2023, certaines des forces à l'origine de la hausse sont susceptibles de subsister. Quelles que soient les causes de la hausse des rendements à long terme, celle-ci devrait en tout cas inciter les décideurs politiques à la prudence. Dans son éditorial, Olivier Blanchard maintient son point de vue selon lequel les économies avancées peuvent supporter un ratio d'endettement plus élevé mais appelle à la présentation de plans d'assainissement budgétaire crédibles. Aux Etats-Unis, il est juste de dire qu'ils sont totalement absents.

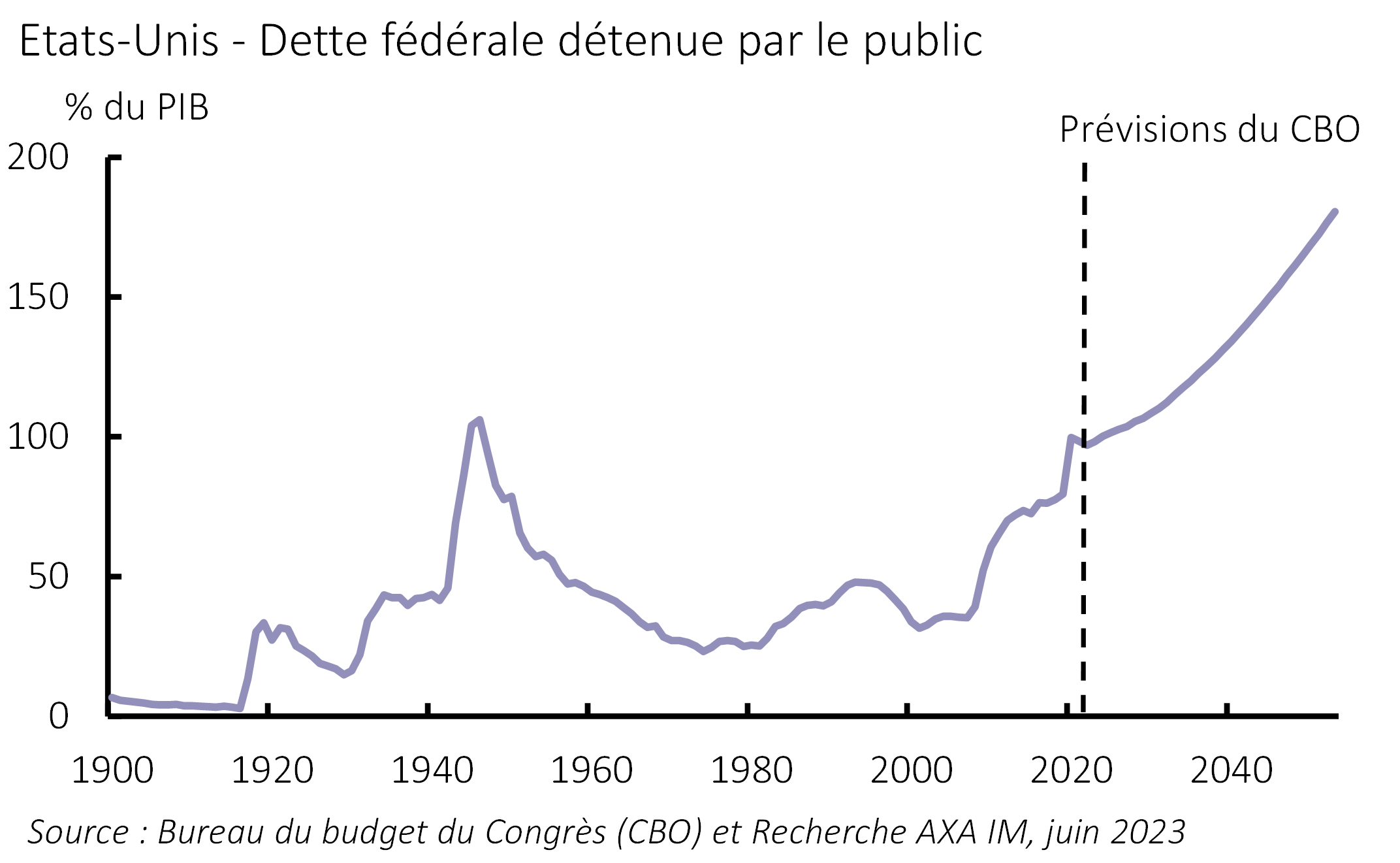

La loi sur la réduction de l'inflation aux Etats-Unis a été adoptée sans plafonner les crédits d'impôt. Du côté républicain, une victoire de Donald Trump l'année prochaine signifierait probablement que les réductions d'impôts limitées dans le temps qu'il a accordées lors de son premier mandat seraient prolongées. Le problème budgétaire fondamental des Etats-Unis est que son Etat-providence fournit progressivement un niveau « européen » de protection sociale à une proportion croissante de la population sans les recettes fiscales correspondantes. La trajectoire à long terme de la dette publique établie par le Bureau du Budget du Congrès (CBO) est assez effrayante (Figure 2). Compte tenu de l'extrême polarisation de l’échiquier politique américain, l’effort bipartisan nécessaire pour résoudre ces problèmes est malheureusement hors d’atteinte à ce stade.

Figure 2: trajectoire inquiétante

Une telle paralysie institutionnelle n'existe pas en Europe et, malgré les défis démographiques aigus de la région, il existe une voie politiquement réaliste vers une stabilisation des trajectoires des dettes publiques. Le problème en Europe est plutôt l'absence de marge de manœuvre. L'épisode de

l'élargissement des spreads en Italie en septembre 2023 nous rappelle que, même s'il y a sans doute moins de raisons fondamentales pour que les taux d'intérêt à long terme augmentent dans la zone euro qu'aux Etats-Unis, les gouvernements européens marchent sur la corde raide. Si un risque négatif sur la croissance se matérialise, les outils à disposition sont d’une portée limitée.

En résumé, les Etats-Unis et la zone euro devront passer deux tests différents de politiques économiques en 2024. Les Etats-Unis doivent démontrer qu'ils peuvent « repousser les limites » encore un peu plus loin et maintenir une politique budgétaire accommodante sans déclencher trop de pressions sur les rendements obligataires. La zone euro doit démontrer qu'elle peut procéder à un resserrement monétaire et budgétaire conjoint sans trop nuire à la croissance, à la stabilité politique et sans ajouter à la fragmentation financière.

Avertissement

transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/UE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considérée comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée.

Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives.

Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers.

Ni MSCI ni aucun autre tiers impliqué dans ou associé à la composition, au calcul ou à la création des données MSCI ne font aucune déclaration ni n’offrent aucune garantie expresse ou implicite quant à ces données (ou aux conséquences de leur utilisation), et l’ensemble desdits tiers décline expressément par les présentes toute responsabilité concernant l'originalité, l’exactitude, l'exhaustivité, la conformité de tout ou partie de ces données. Sans limitation de ce qui précède, MSCI, ses filiales ou tout autre tiers impliqué dans ou associé à la composition, au calcul ou à la création des données ne sauraient en aucun cas être tenus pour responsables d'aucuns dommages directs, indirects, spéciaux, punitifs, consécutifs ou autres (y compris les pertes encourues) même si l'éventualité de ces dommages leur a été signifiée. Toute reproduction ou distribution des données MSCI est interdite, sauf consentement exprès et écrit de MSCI.

Rédacteur : AXA Investment Managers – Tour Majunga, La Défense 9, 6 place de la Pyramide, 92800 Puteaux. Société anonyme immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 393 051 826.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.