Crédit euro : des opportunités malgré la volatilité

Points clés

Bien que confronté à de multiples épisodes de volatilité ces dernières années, le marché du crédit euro a fait preuve d'une ténacité remarquable, offrant invariablement de solides performances aux investisseurs.

Aujourd'hui, les marchés des obligations d'entreprise européennes continuent de bénéficier de fondamentaux résilients, de niveaux de revenus attrayants et d'afflux de capitaux soutenus de la part des investisseurs. Rien qu'au premier trimestre 2025, les fonds obligataires européens ont enregistré plus de 83 milliards d'euros de collecte nette1, ce qui témoigne de l'état d'esprit à la fois prudent et opportuniste des investisseurs. Compte tenu de la persistance des rendements élevés, la demande des investisseurs devrait encore s'accroître, un grand nombre d'entre eux cherchant à verrouiller ces performances positives.

Cela étant, tous les émetteurs ne se valent pas. On observe des divergences croissantes au sein des secteurs et des pays sous l'effet des tensions géopolitiques, de l'évolution de la réglementation et de la disparité des conditions macroéconomiques. Par exemple, les conditions de crédit se sont durcies en Allemagne alors qu'elles se sont assouplies en Italie, signe de ces disparités régionales. Par ailleurs, certains secteurs comme le luxe et l'automobile sont plus exposés aux chocs affectant la demande extérieure, tandis que les secteurs de la finance et des services aux collectivités continuent de bénéficier de stratégies prudentes en matière de capital.

Dans un tel environnement, la sélection des émetteurs reste primordiale. Pour capter la valeur à long terme sur les marchés du crédit euro, il est essentiel d'identifier les entreprises dotées de fondamentaux solides, d'une gestion financière prudente et d'une grande résilience sur le plan sectoriel.

- Source : Morningstar, au 31 mars 2025

Conviction dans le crédit à bêta élevé

L'un des exemples illustrant l'importance d'adopter une allocation stratégique est celui du crédit à bêta élevé. L'exposition aux obligations financières subordonnées et aux obligations d'entreprise hybrides a bénéficié d'un solide soutien technique, d'un portage élevé et de l'amélioration des fondamentaux des émetteurs. En 2025, les spreads des segments à bêta élevé se sont fortement resserrés pour atteindre des niveaux record depuis le début de l'année. Les spreads des crédits à haut rendement se sont resserrés de plus de 150 points de base depuis avril 2025, tandis que les rendements restent attrayants à environ 5,1 %2. De manière générale, nous pensons que le profil rendement/risque est attrayant pour la dette subordonnée3 et pour une allocation sélective aux crédits à haut rendement.

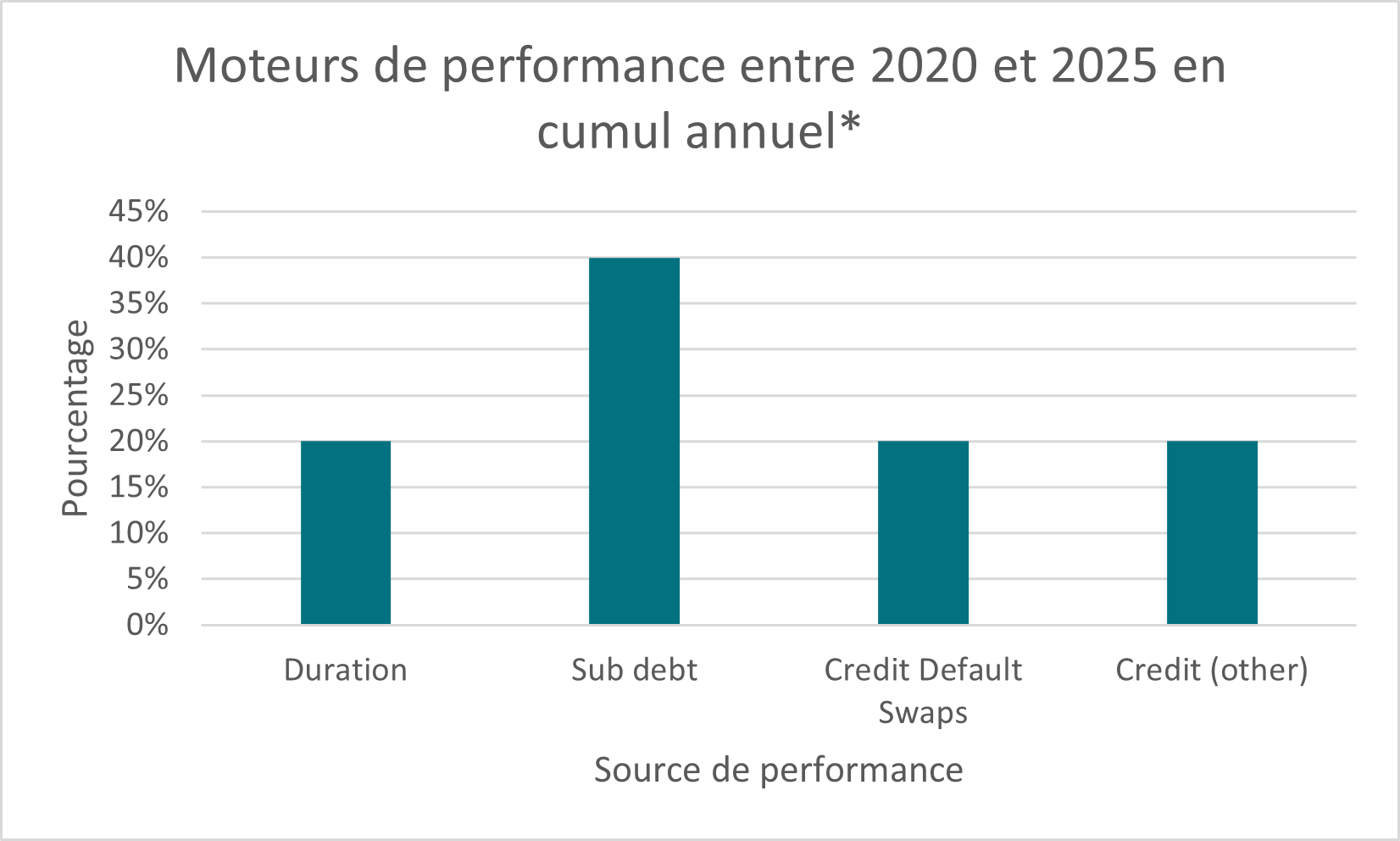

Si l'on examine les cinq dernières années, le fait d'adopter un positionnement sélectif dans cet univers a contribué de manière significative à la performance, comme le montre le graphique ci-dessous. C'est pourquoi nous restons convaincus de la capacité du segment à naviguer dans les méandres d'un paysage macroéconomique complexe et à créer de la valeur.

Source : AXA IM, au 30 septembre 2025. Moteurs de performance calculés à partir d'une stratégie de rendement total entre 2020 et 2025 en cumul annuel. *Cumul annuel au 30 septembre 2025. Les performances passées ne préjugent pas des résultats futurs.

Bâtir pour l'avenir

Malgré l'incertitude croissante suscitée par les tensions géopolitiques, les perturbations dans les échanges commerciaux et l'ambiguïté des politiques budgétaires, les spreads du crédit euro restent proches de leurs niveaux de resserrement historiques, portés par la résilience des fondamentaux et la solidité des facteurs techniques.

L'un des secteurs qui, selon nous, continue à se démarquer est le secteur bancaire. Les banques européennes ont affiché de solides performances en 2025, surperformant nettement les indices généraux avec une hausse des cours des actions de plus de 55 % depuis le début de l'année4. Ce dynamisme repose sur de solides positions en termes de fonds propres, une demande de prêts qui résiste et des marges nettes d'intérêt qui se stabilisent.

D'un point de vue obligataire, la dette bancaire recèle une valeur intéressante et offre une certaine diversification face à l'impact des droits de douane américains sur la croissance mondiale. Les fondamentaux du crédit restent sains, avec un faible risque de défaut et de solides ratios de capitalisation nettement supérieurs aux seuils réglementaires.

L'appétit des investisseurs est grandissant, notamment pour la dette bancaire subordonnée, car les spreads restent attrayants par rapport à d'autres secteurs. Dans la mesure où les banques misent de plus en plus sur la transformation numérique et la rentabilité, le secteur devrait être bien armé pour faire face aux bouleversements structurels et procurer des revenus stables aux détenteurs d'obligations.

Le bénéfice de la flexibilité

L'influence qu'un secteur exerce sur la performance d'un portefeuille dépendra inévitablement des conditions macroéconomiques, de la demande du marché et de la disponibilité du crédit. La qualité des émetteurs doit certes prévaloir sur l'allocation sectorielle, mais la capacité à s'adapter aux différentes conditions de marché et à naviguer entre les secteurs pour profiter des opportunités peut s'avérer déterminante pour créer de la valeur, notamment en période de volatilité.

Dans le paysage actuel marqué par la montée des risques politiques, des tensions commerciales et de l'incertitude politique, nous avons adopté un positionnement plus prudent qu'en début d'année. Le risque de politiques douanières déstabilisantes, de fragmentation géopolitique et d'assouplissement monétaire non coordonné entre les principales économies a renforcé la sensibilité des marchés.

Cela étant, la qualité de crédit des émetteurs européens nous semble solide, ce qui devrait leur permettre de résister à un éventuel ralentissement de l'activité économique. Si les actifs risqués venaient à subir des bouleversements temporaires, la bonne santé des fondamentaux des entreprises et la persistance des afflux de capitaux vers le crédit euro devraient continuer à offrir des opportunités attrayantes aux investisseurs à long terme.

- Source : Bloomberg, au 30 septembre 2025

- Le crédit à bêta élevé désigne les obligations d'entreprise qui affichent une plus grande sensibilité aux mouvements de marché, offrant souvent des performances potentielles plus élevées accompagnées d’un risque plus important.

- Source : https://stoxx.com/index/sx7e/

Avertissement

Investir sur les marchés comporte un risque de perte en capital.

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/CE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés, une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considéré comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée. Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives. Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou de ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles, de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers. L’information concernant le personnel d’AXA Investment Managers est uniquement informative. Nous n’apportons aucune garantie sur le fait que ce personnel restera employé par AXA Investment Managers et exercera ou continuera à exercer des fonctions au sein d’AXA Investment Managers.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-008 en date du 7 avril 1992 S.A au capital de 1 654 406 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.