Cinq raisons qui expliquent le retour de l'Europe sur la scène de l'investissement

Points clés

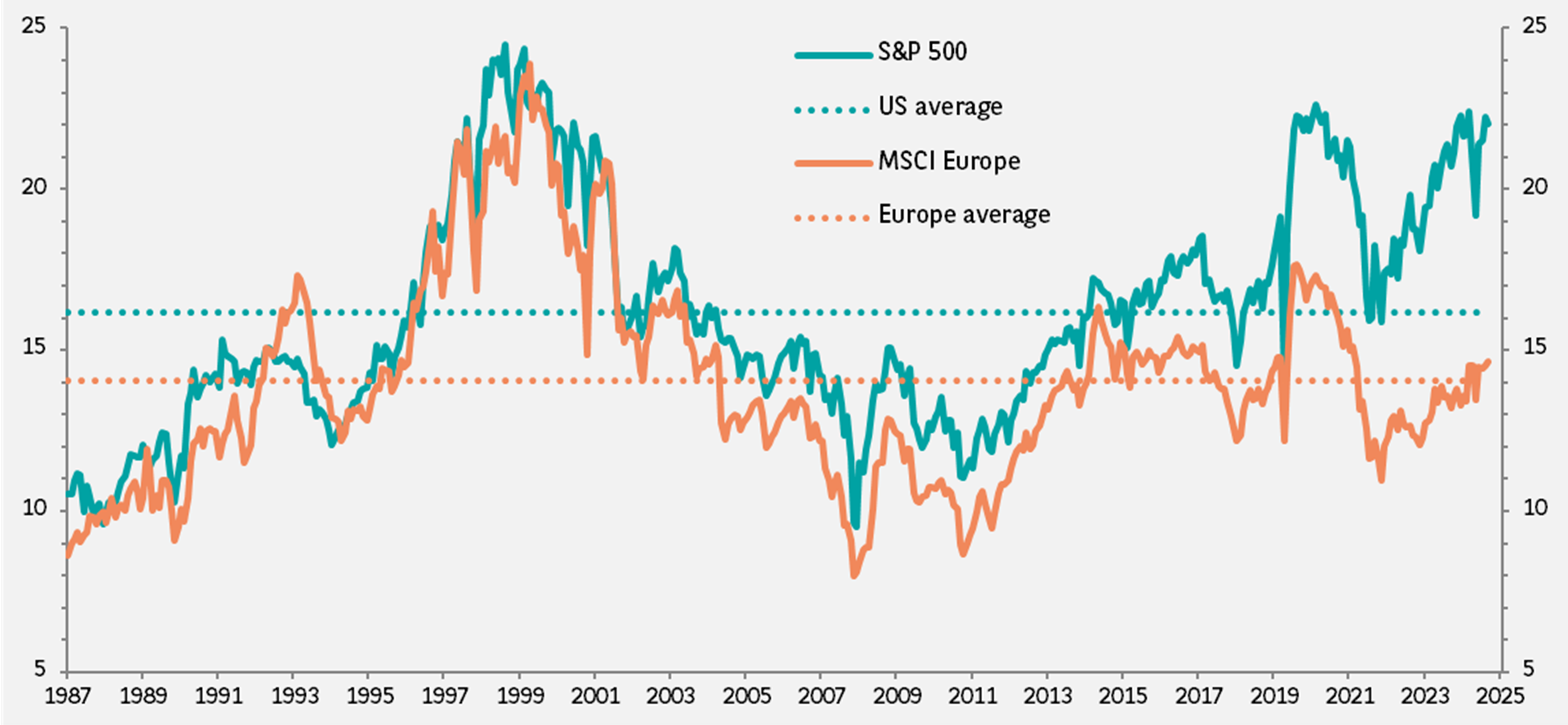

1. Des valorisations attrayantes

Le caractère attrayant des valorisations est un argument de poids en faveur des actions européennes, lesquelles se négocient actuellement avec une forte décote par rapport à leurs homologues américaines.

Le ratio cours-bénéfice à 12 mois de l'indice MSCI Europe se situe actuellement à 14,6x, soit légèrement au-dessus de la moyenne de 14x observée depuis 1987. En revanche, aux États-Unis, les valorisations sont proches de leurs sommets historiques, avec 22x les bénéfices anticipés.

En Europe, le rendement moyen du dividende avoisine les 3,3 %, un chiffre nettement supérieur à la moyenne d'environ 1,3 % observée aux États-Unis.

Figure 1: Les valorisations sont bien plus faibles pour les actions européennes.

Ratio cours/bénéfice sur les douze mois suivants

Données au 26 Août 2025. Sources: IBES, FactSet, BNP Paribas Asset Management

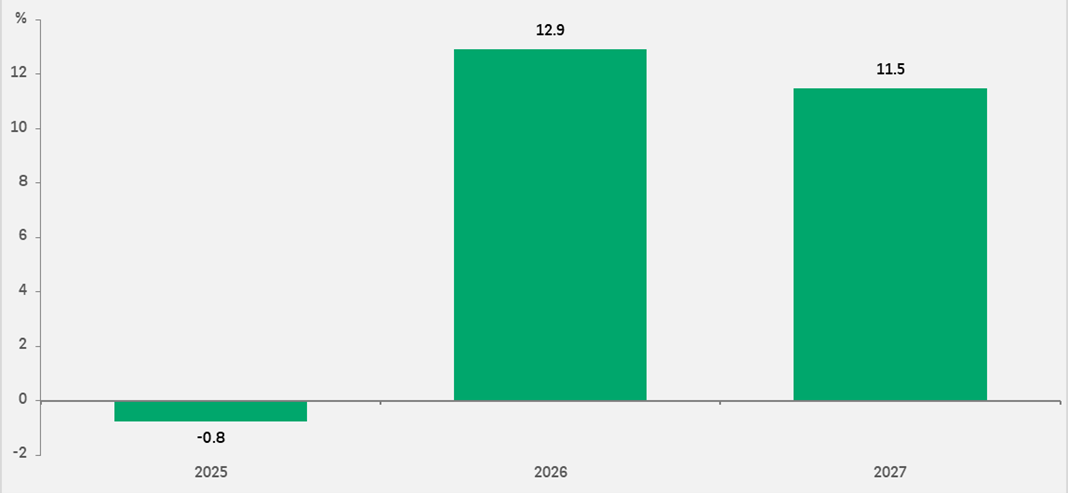

2. Une reprise des bénéfices prometteuse

Les perspectives concernant les bénéfices des actions européennes sont plus prometteuses qu'elles ne l'ont été depuis de nombreuses années. Les estimations consensuelles relatives à la croissance des bénéfices pour les deux prochaines années laissent entrevoir une nette amélioration des résultats par rapport à 2025, comme le montre la figure 2.

Les gains attendus sont particulièrement élevés dans certains secteurs comme la biotechnologie, avec une hausse de 34 % du bénéfice par action (BPA) pour la période 2027/2026, les semi-conducteurs (24 %), l'aéronautique et la défense (17 %).

Figure 2 : La croissance des bénéfices devrait rebondir fortement au cours des prochaines années.

Croissance du BPA d'une année sur l'autre

Données au 26 Août 2025. Sources: FactSet, BNP Paribas Asset Management

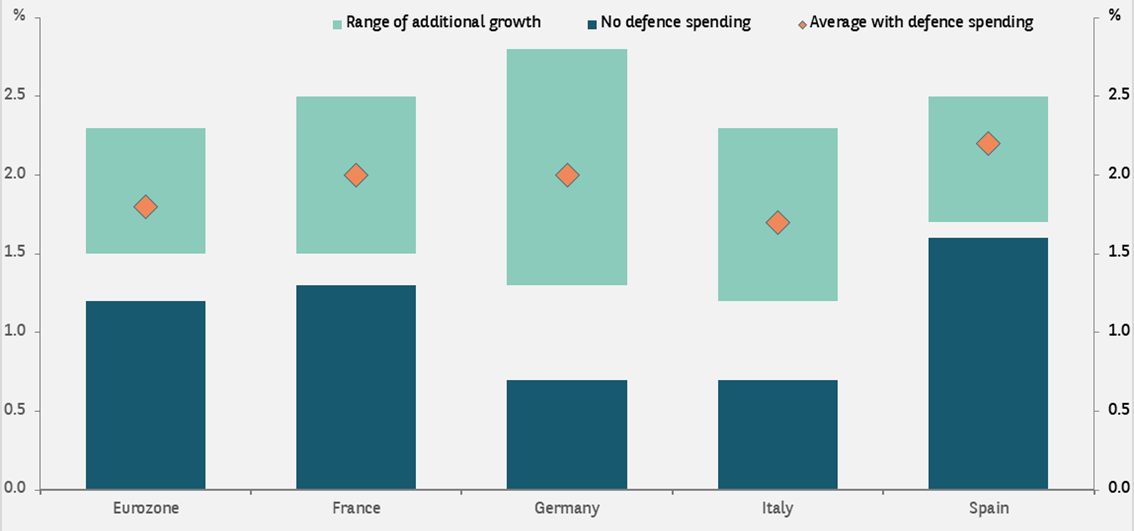

3. Une hausse sans précédent des dépenses militaires et d'infrastructure en Europe

La campagne du président américain Donald Trump en faveur d'un meilleur partage du fardeau de la défense a porté ses fruits. Un consensus existe désormais parmi les pays de l'OTAN quant à la nécessité de consacrer 5 % du PIB à la défense (au sens large du terme). Selon nos estimations, la hausse des dépenses militaires pourrait doubler le taux de croissance du PIB réel dans l'ensemble de la région.

De son côté, l'Allemagne a lancé une initiative majeure en matière d'infrastructures et de défense qui prévoit des investissements de 500 milliards EUR au cours des 12 prochaines années dans des secteurs comme les infrastructures, le bâtiment, les énergies renouvelables, la santé et la défense. Pour l'Allemagne comme pour l'Europe, qui rechigne traditionnellement à engager des dépenses pour stimuler la croissance, il s'agit là d'un changement radical. Compte tenu de l'existence d'importantes capacités inutilisées au sein de l'économie, ces dépenses devraient influer de manière significative sur le taux de croissance du continent.

Figure 3: Le PIB devrait augmenter à travers l'Europe.

Croissance du PIB réel

Données au 26 Août 2025. Sources: BNP Paribas Asset Management.

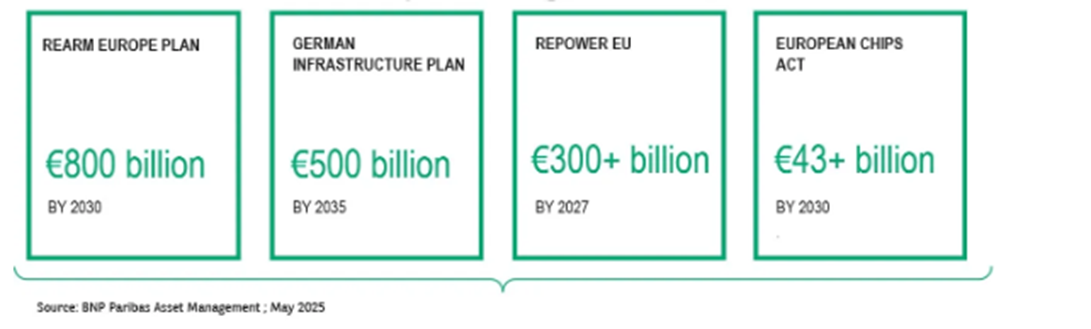

La quête d'autonomie stratégique est devenue une priorité centrale pour l'Europe. Des plans d'investissement d'une ampleur historique portant sur des initiatives publiques majeures sont à l'étude pour permettre à la région d'agir de manière indépendante dans des domaines clés comme la défense, l'énergie, les infrastructures numériques et les chaînes d'approvisionnement critiques.

Les investissements prévus en faveur de l'autonomie stratégique européenne s'élèvent à plus de 1 600 milliards EUR

4. Des opportunités à saisir sur le marché obligataire européen

Un argument crucial en faveur des titres obligataires européens est la confiance dans la capacité de la Banque centrale européenne (BCE) à rester vigilante face au risque d'inflation. Les détenteurs d'obligations peuvent compter sur la BCE pour les protéger des pressions inflationnistes.

Les obligations européennes, et notamment les obligations d'entreprise, continuent d'afficher de solides performances assorties d'un niveau de volatilité relativement faible. Au premier semestre 2025, elles ont à nouveau fait preuve de résilience dans un contexte de forte incertitude.

La croissance économique européenne a elle aussi bien résisté au premier semestre 2025. Une hausse supplémentaire des investissements des entreprises et des activités de fusions/acquisitions est possible à mesure que la dynamique économique de la zone euro se renforcera au cours des 12 prochains mois. Dans l'univers de la dette des entreprises, les sociétés continuent à privilégier le désendettement. La collecte des fonds communs de placement et la demande de garanties pour les titres de créance garantis par des prêts alimentent la demande.

Notre analyse montre que les caractéristiques fondamentales des entreprises du secteur du haut rendement européen sont relativement solides. Les résultats des entreprises de la région continuent de témoigner de la résilience des modèles économiques. Les marges bénéficiaires sont stables, les coûts sont parfaitement maîtrisés et des perspectives de génération de liquidités et d'amélioration du bilan demeurent. Bien que la possibilité d'un nouveau resserrement significatif des spreads soit limitée en 2025, nous pensons que le portage et la sélection des titres stimuleront la performance.

5. Des capitaux à la rencontre d'opportunités pour les actifs privés

D'autre part, les capitaux privés sont à même de contribuer à redéfinir la compétitivité mondiale du continent européen en stimulant l'innovation, en créant des champions européens et en mobilisant les investissements considérables qui sont nécessaires. L'Europe est en passe de devenir l'une des destinations les plus attrayantes pour les investissements en actifs privés.

Les arguments en faveur de l'Europe se fondent sur l'écart de valorisation entre les entreprises européennes et leurs homologues cotées aux États-Unis, ainsi que sur la chute des coûts de financement. Mais ils reposent avant tout sur la conviction croissante selon laquelle les réformes économiques, conjuguées à un environnement stable pour les investissements à long terme, ouvrent la voie à des opportunités majeures en Europe pour l'ensemble des investisseurs.

La stabilité macroéconomique et politique de l'Europe s'accompagne d'une feuille de route structurelle très propice à l'investissement. Les programmes publics donnent naissance à des réserves de projets et à des cadres de co-investissement concrets, et non à de simples déclarations d'intention. Les capitaux privés sont clairement recherchés pour venir compléter et renforcer les capitaux publics dans l'ensemble des classes d'actifs. Leur déploiement est aligné sur des objectifs à long terme : impact, résilience, sécurité énergétique et réindustrialisation.

Avertissement

Investir sur les marchés comporte un risque de perte en capital.

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/CE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés, une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considéré comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée. Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives. Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou de ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles, de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers. L’information concernant le personnel d’AXA Investment Managers est uniquement informative. Nous n’apportons aucune garantie sur le fait que ce personnel restera employé par AXA Investment Managers et exercera ou continuera à exercer des fonctions au sein d’AXA Investment Managers.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-008 en date du 7 avril 1992 S.A au capital de 1 654 406 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.

AXA IM et BNPP AM fusionnent progressivement et rationalisent leurs entités juridiques afin de créer une structure unifiée.

AXA Investment Managers a rejoint le groupe BNP Paribas en juillet 2025. Suite à la fusion d'AXA Investment Managers Paris et de BNP Paribas Asset Management Europe, ainsi que de leurs sociétés holding respectives, effectuée le 31 décembre 2025, la société combinée opère désormais sous le nom de BNP Paribas Asset Management Europe.