Comment générer des performances au sein d'un portefeuille de crédit ?

- 06 mai 2025 (5 minutes)

Points clés

Cette année a déjà montré un double visage, le sentiment d'optimisme et la croissance stable observés début 2025 ayant fait place aux préoccupations liées à l'inflation et à la récession. Les tensions commerciales ont dominé l'actualité ces dernières semaines et devraient persister dans les mois à venir. Dans ce contexte, la recherche de sources de performance associée à une réduction des risques est d'une importance capitale pour les investisseurs.

Les titres obligataires sont dès lors de sérieux candidats. Au sein de cette classe d'actifs, le crédit peut constituer une option attrayante dans la mesure où de nombreuses entreprises abordent cette période d'instabilité avec des bilans solides et des fondamentaux globalement sains. Parallèlement, les rendements absolus restent supérieurs aux niveaux observés durant la majeure partie des dix dernières années, maintenant ainsi un certain attrait. En Europe, le crédit devrait également bénéficier de la baisse des taux, du recul de l'inflation et du maintien, bien que timide, de la croissance. Selon nous, de solides raisons militent en faveur de l'intégration du crédit dans les portefeuilles.

Tirer des performances du crédit ne va pas toujours de soi, notamment sur des marchés difficiles. De nombreux leviers peuvent heureusement être actionnés, en particulier si l'on adopte une approche souple visant à identifier les sources de valeur, à tirer parti des anomalies de marché et à s'adapter aux fluctuations du marché.

Notre solide processus d'investissement nous permet de sélectionner des émetteurs à travers l'ensemble des secteurs, régions et notations. Ce processus est important dans la mesure où la sélection de l'émetteur peut contribuer ou nuire à la performance globale. Outre les aspects liés aux performances, l'allocation entre ces différents facteurs contribue à la diversification, atténue le risque de crédit et reflète les meilleures idées au sein d'un portefeuille.

Allocation sectorielle

Chaque secteur réagit différemment aux conditions de marché. En général, lorsque les économies ralentissent ou en période de tensions, les secteurs défensifs (comme les services aux collectivités ou les télécommunications) sont censés enregistrer de meilleures performances que les secteurs cycliques (comme l'automobile ou les biens d'équipement) car ils sont moins touchés par les épisodes de ralentissement économique. Par exemple, la réaction du marché aux droits de douane américains a été celle d'une extrême aversion pour le risque. Dans cet environnement, les secteurs défensifs ont mieux résisté, affichant des fluctuations moins marquées que la forte volatilité observée dans les secteurs cycliques.

Allocation au crédit

La notation indique la probabilité qu'un émetteur ne puisse honorer ses obligations de paiement. Si un titre obligataire est de qualité Investment Grade, il bénéficiera d'une note élevée dans la mesure où il sera jugé moins susceptible de manquer à ses obligations de paiement et, par conséquent, moins risqué. Les obligations spéculatives à haut rendement, en revanche, sont assorties d'une note moins élevée, mais elles ont tendance à offrir un revenu plus élevé en contrepartie.

Le fait de trouver le juste équilibre entre titres Investment Grade pour atténuer le risque de crédit et titres à haut rendement pour optimiser les revenus peut constituer un puissant moteur de performance. Notre gestion Total Return, par exemple, maintient une certaine flexibilité sur le marché du crédit, avec une allocation historique moyenne aux titres à haut rendement d'environ 30 % depuis sa création1 , tout en préservant un profil de crédit global de qualité Investment Grade.

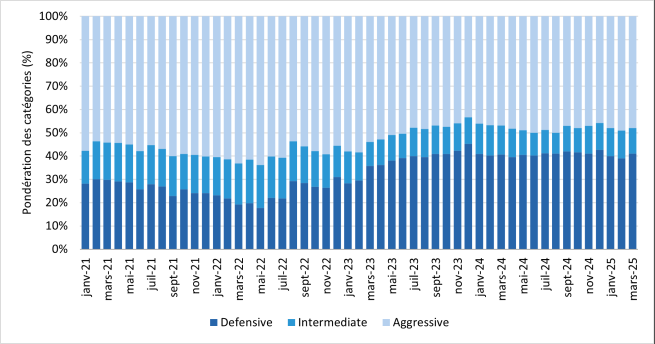

Afin de tirer le meilleur parti de notre allocation d'actifs, nous divisons l'univers d'investissement en trois catégories de risque définies sur la base des fondamentaux et des caractéristiques des marchés dans lesquels nous investissons.

- Catégorie défensive : cette catégorie comprend des équivalents de trésorerie et des obligations d'entreprise de très grande qualité émises par d'importants pays européens comme la France et l'Allemagne. Il s'agit d'une catégorie de risque généralement assez défensive qui se caractérise par une faible volatilité et une grande liquidité

- Catégorie intermédiaire : obligations d'entreprise très bien notées elles aussi, mais émises par des pays européens considérés comme périphériques, comme l'Italie et l'Espagne. Cette catégorie est censée offrir davantage d'opportunités de rendement assorties d'une volatilité légèrement plus élevée

- Catégorie dynamique : obligations à haut rendement et obligations subordonnées émises dans différentes régions, offrant des niveaux de rendement élevés mais s'accompagnant également d'une plus grande volatilité

En investissant de manière flexible et dynamique dans ces trois catégories de risques en fonction du contexte de marché, nous visons à générer de solides performances corrigées du risque.

- U291cmNlJm5ic3A7OiBBWEEgSU0gYXUgMjUgYXZyaWwgMjAyNS4gTGFuY2VtZW50IGRlIGxhIHN0cmF0w6lnaWUgRXVybyBDcmVkaXQgVG90YWwgUmV0dXJuIGTigJlBWEEgSU0mbmJzcDs6IDI2IGbDqXZyaWVyJm5ic3A7MjAxNQ==

Duration

Le risque de taux d'intérêt est un élément important à prendre en compte dans les portefeuilles obligataires. Les obligations à duration courte, dont l'échéance est généralement comprise entre un et trois ans, sont moins sensibles aux fluctuations des taux d'intérêt que les obligations à échéance plus longue. Les obligations à duration longue, qui sont souvent assorties d'échéances de 10 ans ou plus, sont en effet plus vulnérables à ces fluctuations en raison du caractère incertain des conditions économiques futures et de l'environnement des taux d'intérêt à venir.

La gestion de la duration nous permet d'ajuster la sensibilité du portefeuille aux taux d'intérêt, en l'alignant à la fois sur les conditions actuelles du marché et sur les tendances à plus long terme. Par exemple, lorsque les taux baissent, nous pouvons chercher à tirer parti de l'appréciation des prix en renforçant notre exposition aux obligations à duration longue. À l'inverse, dans un contexte de hausse des taux, nous pouvons atténuer les pertes potentielles en privilégiant les obligations à duration courte. Cette flexibilité sur le plan stratégique nous permet d'optimiser la performance du portefeuille tout en nous efforçant d'offrir une protection efficace contre les baisses en période de volatilité des taux d'intérêt.

Volatilité : le mot de la fin

La notion de volatilité suscite souvent l'effroi chez les investisseurs car elle évoque une chute des performances. Pourtant, on oublie souvent qu’elle peut aussi être source d'opportunités. Nous voyons d'un bon œil la volatilité dans la mesure où elle nous permet de mettre en œuvre nos points de vue de manière beaucoup plus dynamique que dans un marché atone. Une gestion flexible peut ainsi nous permettre de tirer parti des réactions excessives du marché, par exemple en achetant lorsque d'autres vendent sous le coup de la panique. Ce faisant, nous considérons la volatilité non pas comme un risque, mais comme une occasion d'améliorer les performances.

Avertissement

Investir sur les marchés comporte un risque de perte en capital.

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/CE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés, une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considéré comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée. Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives. Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou de ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles, de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers. L’information concernant le personnel d’AXA Investment Managers est uniquement informative. Nous n’apportons aucune garantie sur le fait que ce personnel restera employé par AXA Investment Managers et exercera ou continuera à exercer des fonctions au sein d’AXA Investment Managers.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-008 en date du 7 avril 1992 S.A au capital de 1 654 406 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.