Vues d’allocations d’actifs, Juin 2021 - Certains l’aiment-ils chaud ?

- 10 juin 2021 (5 minutes)

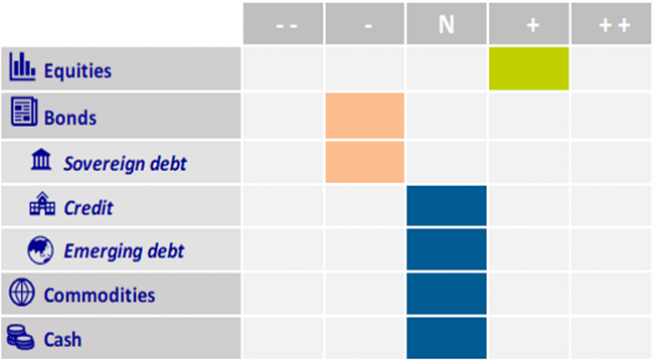

Nos principales convictions :

- Opinion positive sur les actions – Le déploiement du vaccin devrait continuer de soutenir le sentiment du marché. Fortes révisions à la hausse des bénéfices. La hausse des rendements obligataires ne devrait pas poser problème tant qu’elle reflète une croissance robuste du PIB nominal.

- Opinion négative envers les obligations d’État – La relance budgétaire massive aux États-Unis devrait donner un grand coup d’accélérateur à la normalisation de l’économie américaine. Les bons du Trésor ne sont pas à l’abri d’accès de volatilité disproportionnés car les investisseurs pourraient commencer à douter des communications de la Fed, et les taux risquent ainsi de remonter au-delà de ce que justifient les fondamentaux

Notre positionnement :

- Opinion positive sur les actions

- Opinion négative sur les obligations d’État

- Positionnement long sur des « put spreads » d’actions européennes afin de protéger les portefeuilles dans la mesure du possible

Nos vues :

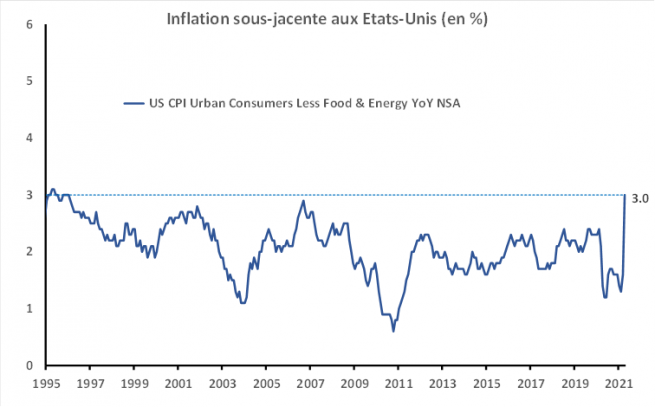

Les inquiétudes concernant l’inflation grandissent peu à peu, car la hausse des prix fait naître des craintes sur la liquidité injectée par les banques centrales et les valorisations des actifs financiers. De fait, la montée des tensions inflationnistes devient de plus en plus visible au niveau des chiffres : la semaine dernière, l’indice des prix à la consommation américain est ressorti supérieur aux anticipations macroéconomiques les plus optimistes dans Bloomberg avec 3 % d'inflation sous-jacente (un plus haut depuis 1998) au lieu des 2,3 % attendus, les chaînes d'approvisionnement peinant à satisfaire la hausse de la demande liée à l’amélioration de la situation sanitaire. Néanmoins, pas question pour l’instant de dépassement permanent de la cible d'inflation, dans la mesure où les effets de base violents du rebond de prix très affaiblies pendant la pandémie compliquent l’interprétation d’un chiffre aussi solide. L’avenir dépendra en grande partie de la vitesse de la normalisation de l’offre dans les secteurs affectés par la pandémie, comme les semi-conducteurs, les voyages et l’hôtellerie.

Quoi qu’il en soit, les pénuries de main d’œuvre et la croissance nominale des salaires laissent à penser que ce rebond de l’inflation risque d’être plus que passager. La prédominance de facteurs liés à l’offre (plutôt qu'à la demande) pour expliquer la faiblesse du rapport sur le marché du travail est d’autant plus manifeste au regard du nombre record de créations d’emplois enregistrées ces derniers mois. Par ailleurs, s'il se poursuit, l’accroissement rapide des anticipations d'inflation des consommateurs jusqu'à des sommets pluriannuels (dans l’enquête du mois de mai conduite par l’Université du Michigan, les anticipations d'inflation à 5 ans ont atteint un nouveau pic à 3,1 %, leur niveau le plus élevé depuis 2011) pourrait avoir un effet auto-réalisateur sur les comportements qui déterminent les prix. Une telle évolution ne correspondrait pas au discours de la Fed, qui se veut rassurante en affirmant que la hausse de l’inflation n’est pas un motif d’inquiétude, en raison de la faiblesse et de l’ancrage des anticipations de prix.

Dans ce contexte, le risque de marché lié à un possible durcissement de ton de la banque centrale américaine continue de s’accroître, et causera probablement des pics de volatilité. À lui seul, ce rapport d’inflation a très peu de chances de convaincre la Fed de commencer à parler d’un retrait progressif de son programme d’assouplissement quantitatif avant l’été. Mais compte tenu de la vigueur de la croissance et de l’accélération de l’inflation, il faudra bien qu’elle durcisse le ton à un moment ou à un autre. Nous continuons de penser que le retrait ne sera pas évoqué avant la fin de cette année et que la réduction des achats d’actifs de la Fed commencera début 2022. La hausse des rendements souverains devrait donc se poursuivre (nous pensons toujours que les taux à 10 ans des bons du Trésor américain atteindront le seuil de 2 % cette année).

En conséquence, il se peut que les valorisations des actions s’ajustent à la baisse, étant donné l’impact de la hausse des taux sur les secteurs les plus chers (technologies, communications, consommation discrétionnaire). Toutefois, la croissance des bénéfices devrait rester soutenue pendant une bonne partie de 2022, de telle sorte que les actions devraient tout de même s’orienter à la hausse. D’une manière générale, le pic des marchés actions a tendance à survenir en même temps que celui du cycle des bénéfices ; c’est pourquoi notre opinion envers les actions reste positive, sachant que des accès de volatilité sont quand même à prévoir. De plus, au regard de notre avis sur les rendements, la rotation en faveur des secteurs Value devrait également se poursuivre. Nous maintenons notre préférence pour les actions financières européennes et américaines, qui devraient être soutenues par la relance et par la pentification des courbes de taux qui en résultera. Nous privilégions aussi les valeurs liées à l’économie intérieure au Royaume-Uni et les sociétés exposées au redémarrage de l’activité en Europe.

Source : AXA IM, Bloomberg, au 20/05/2021

Avertissement

Investir sur les marchés comporte un risque de perte en capital.

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/CE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés, une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considéré comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée. Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives. Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou de ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles, de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers. L’information concernant le personnel d’AXA Investment Managers est uniquement informative. Nous n’apportons aucune garantie sur le fait que ce personnel restera employé par AXA Investment Managers et exercera ou continuera à exercer des fonctions au sein d’AXA Investment Managers.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-008 en date du 7 avril 1992 S.A au capital de 1 421 906 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.