Le haut rendement peut-il se substituer aux actions dans ce contexte de faible croissance ?

En tant qu’investisseurs, nous avons souvent tendance à penser en termes de classe d’actifs spécifiques plutôt qu’en termes d’univers d’investissement. Pourtant, le fait d'adopter une vision transversale des classes d'actifs peut donner lieu à des décisions d’investissement et des allocations plus judicieuses. Cette approche prend tout son sens lorsque l'on compare les obligations spéculatives à haut rendement aux actions, deux investissements qui se situent dans des classes d'actifs très différentes, mais dont les caractéristiques rendement/risque sont plus proches qu'on ne l'imagine et qui peuvent être considérés comme des classes d'actifs concurrentes. À tel point que nous estimons que les obligations high yield peuvent être envisagées comme une alternative aux actions, mais avec une volatilité inférieure.

Pour les investisseurs, une telle approche pourrait s'avérer pertinente dans la perspective de 2023. Par exemple, le marché mondial du high yield offre actuellement un rendement d'environ 9 %1, soit un niveau qui, historiquement, est associé à des performances positives ultérieures. Parallèlement, les marchés à haut rendement présentent en général une meilleure qualité de crédit que par le passé, ce qui signifie que même si le nombre de défauts est susceptible d'augmenter dans cet environnement difficile, il devrait rester modéré. En revanche, il est probable que certains vents contraires, comme la dégradation des perspectives en matière de bénéfices et la persistance de taux d'intérêt élevés, continueront à souffler sur les actions pendant un certain temps. Dans ce contexte, le haut rendement pourrait constituer une solution pour les investisseurs en quête de performances similaires à celles des actions.

Haut rendement vs actions : la volatilité fait toute la différence

Dans l'ensemble, la corrélation entre les obligations à haut rendement et les actions est élevée : à l'échelle mondiale, le haut rendement et les actions ont affiché une corrélation de 0,832 sur les 10 dernières années. Leur degré de corrélation est également élevé à l'échelle régionale : 0,79 aux États-Unis et 0,75 en Europe3. Les investisseurs peuvent ainsi commencer à envisager le haut rendement comme une alternative aux actions dans la mesure où les deux devraient afficher des performances relativement similaires.

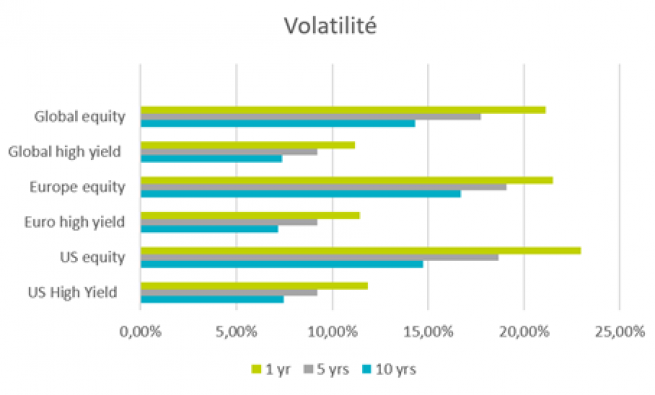

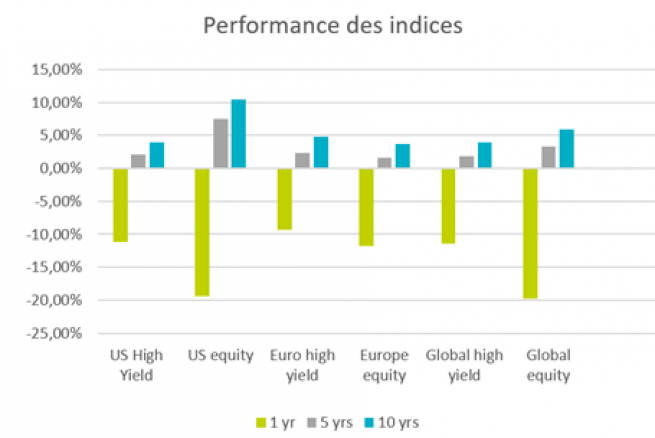

Cette corrélation transparaît, dans l'ensemble, au niveau des performances. Sur une période de 10 ans, le haut rendement mondial a dans une large mesure suivi le rythme des actions internationales : 3,98 % et 5,95 % respectivement4. Si les actions mondiales ont surperformé le haut rendement mondial lors des années les plus fastes, en 2022, avec la chute des marchés, le haut rendement mondial a affiché des performances relativement meilleures que celles des actions (-11,39 % contre -19,8 % pour les actions mondiales sur l'année5). À cet égard, les obligations à haut rendement se sont comportées comme on pouvait s'y attendre par rapport aux actions, offrant une certaine protection pendant les phases de marché défavorables, mais ne progressant pas autant lorsque les marchés sont porteurs. Mais c'est la différence en termes de niveaux de volatilité qui constitue le principal facteur de différenciation entre le haut rendement et les actions, et qui pourrait s'avérer pertinente en 2023 face à la persistance d'un grand nombre des risques rencontrés ces 12 derniers mois. Comme l'indiquent les graphiques ci-dessous, le high yield offre, dans les trois principaux univers d'investissement, une volatilité inférieure à celle des actions pour des performances souvent comparables.

Niveaux de volatilité et performance des indices : comparaison6

- Source : AXA IM, Bloomberg au 11 janvier 2023

- Source : AXA IM, Bloomberg au 31 décembre 2022. Sur la base des indices ICE BofA Global High Yield et MSCI All Country World

- Source : AXA IM, Bloomberg au 31 décembre 2022. Sur la base des indices ICE BofA US High Yield, ICE BofA Euro High Yield, S&P 500 et Eurostoxx 50

- Source : AXA IM, Bloomberg au 31 décembre 2022. Sur la base des indices ICE BofA Global High Yield et MSCI All Country World

- Source : AXA IM, Bloomberg au 31 décembre 2022. Sur la base des indices ICE BofA Global High Yield et MSCI All Country World

- AXA IM, Bloomberg au 31 décembre 2022. Les indices sont les suivants : haut rendement américain : ICE BofA US High Yield ; actions américaines : S&P 500 ; haut rendement européen : ICE BofA Euro High Yield ; actions européennes : Eurostoxx 50 ; haut rendement mondial : ICE BofA Global High Yield et actions mondiales : MSCI All Country World

Différences en termes de structure

Bien entendu, la volatilité n'est pas le seul facteur de différenciation. Pour que les actions produisent des performances, il faut une croissance des bénéfices ou une expansion des multiples. En revanche, sur le marché du haut rendement, la rémunération est plus fiable car elle provient du paiement des coupons. La dette à haut rendement bénéficie également de son exposition aux taux d'intérêt, ce qui peut contribuer à atténuer les pertes en période de volatilité.

Par ailleurs, la dette occupe un rang supérieur aux capitaux propres dans la structure du capital d'une entreprise. Par conséquent, si elle est cotée en bourse, une entreprise interrompra le versement des dividendes aux actionnaires avant d'interrompre le paiement des coupons aux porteurs d'obligations.

Il est difficile d'évoquer la dette sans faire référence au risque de défaut lorsqu'il s'agit de titres à haut rendement. Même si nous anticipons une hausse du nombre de défauts et de baisses de notation cette année face aux difficultés économiques, nous pensons qu'il restera relativement limité par rapport à d'autres périodes de turbulence. Selon nous, la clé du succès sur le segment du haut rendement consiste à éviter les entreprises susceptibles de voir leur qualité de crédit se dégrader et donc à éviter les pertes en capital.

En ce début d’année 2023…

Nous tablons sur le maintien d'un grand nombre des risques rencontrés en 2022, comme l'inflation et les défis géopolitiques, qui devraient continuer à peser sur les performances des investissements en 2023. Les avantages que procure un portefeuille diversifié sont faciles à cerner dans de telles circonstances, mais la démarche des investisseurs en matière d'allocation et d'analyse de ces allocations dans ce contexte est plus nuancée. En effet, générer des performances boursières à partir de l'expansion des multiples et de la croissance des bénéfices peut se révéler plus difficile dans un contexte de faible croissance, tandis que la capitalisation des revenus issus de la dette à haut rendement pourrait offrir des performances plus fiables. Compte tenu de leurs performances similaires à celles des actions, mais assorties d'une volatilité moins élevée, il peut être intéressant d'envisager les obligations à haut rendement comme une alternative aux actions, notamment sur ces marchés difficilement prévisibles.

Obligations spéculatives à haut rendement

Nous proposons une gamme de stratégies à haut rendement investies dans plusieurs zones géographiques, secteurs et échéances, ainsi que selon des approches dites « bas carbone ».

En savoir plusAvertissement

Investir sur les marchés comporte un risque de perte en capital.

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/CE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés, une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considéré comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée. Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives. Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou de ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles, de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers. L’information concernant le personnel d’AXA Investment Managers est uniquement informative. Nous n’apportons aucune garantie sur le fait que ce personnel restera employé par AXA Investment Managers et exercera ou continuera à exercer des fonctions au sein d’AXA Investment Managers.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-008 en date du 7 avril 1992 S.A au capital de 1 421 906 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.