Perspectives trimestrielles : US High Yield – dette spéculative à haut rendement

- 30 août 2021 (3 minutes)

Revue de marché

Face à la montée des inquiétudes entourant le variant Delta du virus Covid‐ 19, les données économiques du mois, autres que celles axées sur l’inflation, sont globalement passées inaperçues. Comme les mois précédents, les rapports sur l’activité manufacturière et les services ont été essentiellement positifs. La reconstitution des stocks des entreprises s’est poursuivie, mais pas aussi rapidement qu’au trimestre précédent, ce qui a eu un impact négatif sur le taux de croissance au deuxième trimestre. L’activité de construction a rebondi, la croissance de l’emploi s’est accélérée et les dépenses de consommation des ménages ont apporté une bonne surprise.

L’indice ICE BofA Merrill Lynch U.S. High Yield a progressé de 0,36 % en juin, signant ainsi sa dixième hausse mensuelle d’affilée. Malgré cette performance légèrement positive, les spreads des obligations à haut rendement se sont creusés, les rendements des bons du Trésor se contractant en raison des inquiétudes entourant la propagation du variant Delta et de son impact potentiel sur la croissance économique future. Le marché des obligations à haut rendement a enregistré des dégagements modérés d’un montant d’environ 0,4 milliard de dollars en juillet. Le mois de juillet a été le moins fourni de cette année s’agissant des nouvelles émissions de titres à haut rendement, 39 opérations ayant été réalisées pour un montant total de 30,4 milliards de dollars. Ce niveau est en légère baisse par rapport aux 40,4 milliards de dollars émis en juin mais supérieur aux 26,7 milliards de dollars émis en juillet 2020. Aucun défaut n’est survenu dans le segment du haut rendement et aucun échange contraint n’a eu lieu en juillet. Le taux de défaut moyen pondéré ressortait en baisse à 1,10 % fin juillet, contre 1,63 % le mois précédent.

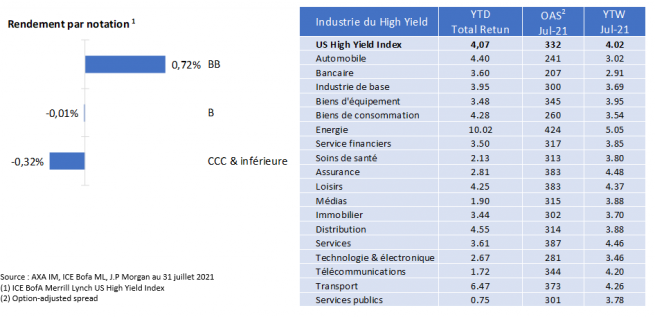

Sur le marché américain en juillet, les obligations à haut rendement ont sous-performé les actions (S&P 500 +2,38 %), les obligations d’entreprise (+1,21 %) et les bons du Trésor (+1,34 %). Parmi les titres américains à haut rendement, les créances notées BB (+0,72 %) ont devancé celles notées B (‐ 0,01 %) et les titres de qualité CCC et inférieure (‐ 0,32 %). D’un point de vue sectoriel, les 18 secteurs de l’indice ont tous enregistré des performances mensuelles positives à trois exceptions près. Les secteurs des biens de consommation (+0,96 %), des services aux collectivité (+0,85 %) et des services financiers (+0,77 %) ont enregistré les meilleures performances. D’un point de vue relatif, les loisirs (‐ 0,65 %), l’énergie (‐ 0,17 %) et les transports (‐ 0,08 %) ont été les secteurs les moins performants. Le spread corrigé des options de l’indice High Yield ressortait à 332 pb fin juillet, en hausse de 28 points de base sur le mois. Le « yield-to-worst » de l’indice a clôturé la période à 4,01 %, en hausse de 15 points de base par rapport au début du mois (3,86 %). Enfin, le prix moyen de l’indice s’établissait à 105,10 dollars à la fin de la période, en baisse de 0,15 dollar par rapport à début du mois (105,25 dollars).

Les performances passées ne sont pas un indicateur fiable des performances futures.

Perspectives macroéconomiques - États-Unis

L’évolution incertaine des cas de Covid‐ 19 attribuables au variant Delta pèsera fortement sur le rythme de l’activité économique ces prochains mois. Si les autorités réagissent au nombre de cas plutôt qu’au nombre de patients en soins intensifs et au taux de mortalité, il y a lieu de penser que la mobilité fera l’objet de nouvelles restrictions. Dans l’affirmative, la croissance économique sera nettement inférieure aux niveaux attendus. En dehors de l’impact du virus, le Congrès américain pourrait voter un plan de dépenses d’infrastructure et formuler le budget 2022, deux éléments qui auront une incidence sur la croissance économique au second semestre 2021.

Avertissement

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/UE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considérée comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée.

Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives.

Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-008 en date du 7 avril 1992 S.A au capital de 1 384 380 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.