Les turbulences du marché ont fait émerger de nouvelles opportunités sur le crédit euro

- Malgré les récentes turbulences économiques, le marché du crédit en euro offre aux investisseurs des opportunités assorties de rendements de près de 5 % pour une duration de 4 à 5 années

- Les entreprises européennes ont fait preuve de résilience malgré les difficultés macroéconomiques ; les taux de défaut devraient se maintenir dans les moyennes historiques

- Les facteurs techniques devraient continuer à jouer un rôle positif en raison d’une demande abondante et d’une offre de qualité qui devrait être bien absorbée

En dépit des turbulences macroéconomiques qui ont marqué les 18 derniers mois, nous pensons que les investisseurs sont idéalement placés pour tirer parti des conditions actuelles du marché. Auparavant, l'intervention vigoureuse des banques centrales par le biais de programmes massifs d'assouplissement quantitatif avait permis de limiter l’écartement des spreads et de réduire la volatilité. Mais 2022 a marqué un tournant, avec l'effondrement des marchés financiers mondiaux au cours d'une année particulièrement agitée :

- le conflit en Ukraine a provoqué un choc énergétique massif et historique sur les marchés ;

- la dégradation du contexte macroéconomique, en particulier en Chine, a pesé sur les perspectives de croissance ;

- cette situation s'est accompagnée d'une inflation galopante à mesure que les économies mondiales sortaient de la pandémie dans un contexte de forte demande et d'offre restreinte.

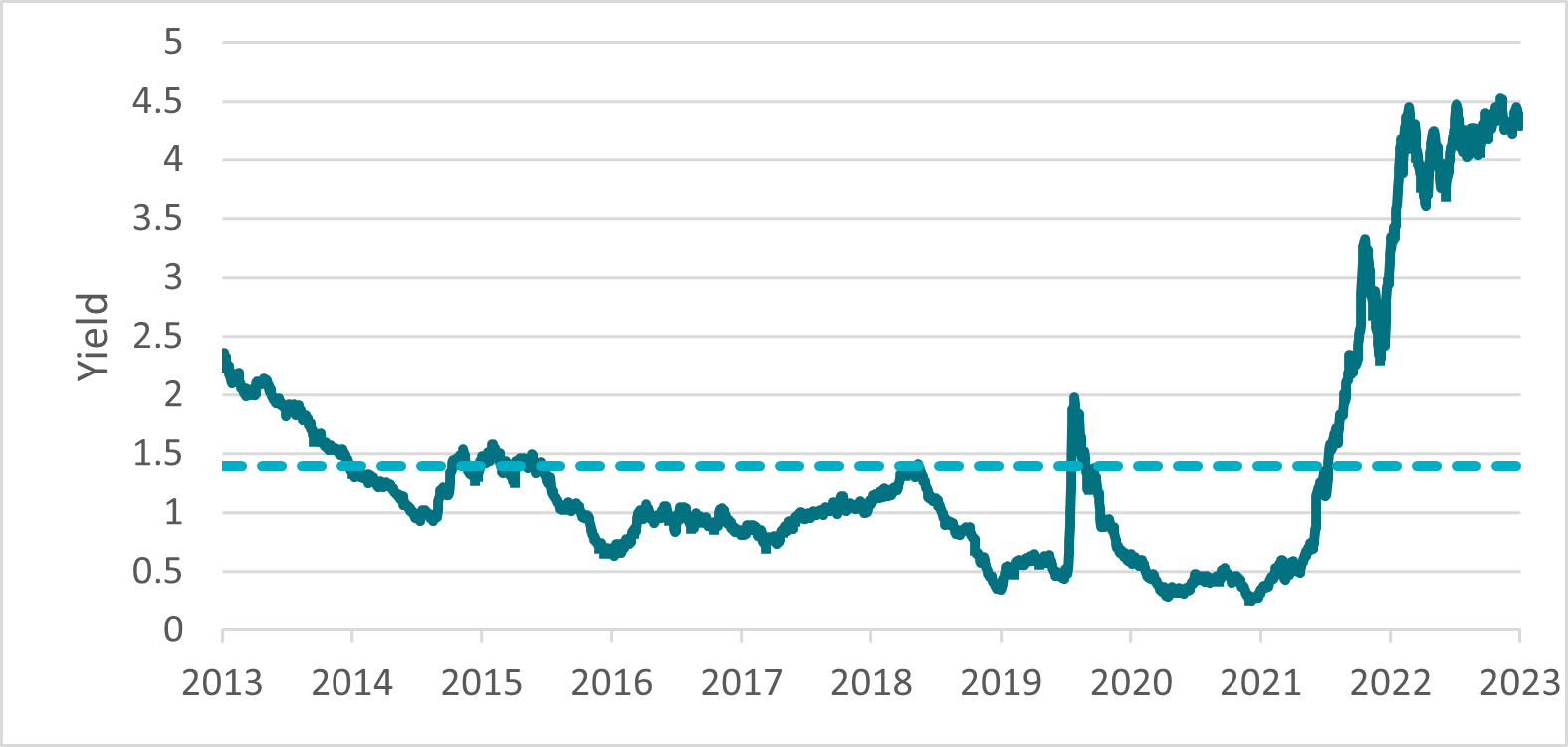

Ces facteurs ont contribué à la persistance de l'inflation et à un ralentissement de la croissance par rapport aux prévisions. Les banques centrales ont procédé à un resserrement très agressif de leur politique monétaire, avec dix hausses consécutives des taux d'intérêt, lesquels sont passés de -0,50 % avant 2022 à 4 % en septembre 2023. Une certaine volatilité s'est ainsi emparée des marchés de taux, poussant les rendements et les spreads de crédit à la hausse. Aujourd'hui, le marché du crédit euro offre un rendement de près de 5 % pour une duration de 4,5 années, son niveau le plus élevé depuis dix ans. Ce haut niveau de rendement et cette politique de taux d'intérêt élevés pendant une période prolongée devraient se maintenir au moins jusqu'à la fin de l'année 2023, créant ainsi des opportunités attrayantes pour les investisseurs sur le marché du crédit euro.

Rendements historiques de l'indice Euro Credit IG

Source: AXA-IM, Bloomberg, as of 31/08/2023. Euro Credit IG index refers to ICE BofA Euro Credit Index

Les entreprises européennes évoluent dans un climat macroéconomique plus serein

En 2022, la santé des entreprises et des financières européennes suscitait beaucoup d'inquiétudes. Les marchés étaient perturbés par la situation des entreprises confrontées aux effets de l'inflation et du ralentissement de l'activité économique. Contre toute attente, les entreprises européennes sont restées solides malgré une baisse de régime :

- la croissance des chiffres d'affaires a ralenti en 2023, tout en restant positive ;

- le niveau d'endettement est resté stable et ne s'est pas dégradé de manière significative ;

- et le taux de couverture des intérêts de la dette reste solide.

Parmi les valeurs financières, les bancaires ont bénéficié d'une solide croissance des volumes et d'un contexte de hausse des taux d'intérêt. Malgré la hausse des taux, la qualité des actifs s'est améliorée par rapport aux niveaux pré-pandémiques et la plupart des banques tablent sur une normalisation coût du risque pour les trimestres à venir.

En ce qui concerne le haut rendement, le taux de défaut a augmenté à près de 2 % en Europe. Ce taux de défaut devrait selon nous augmenter dans les prochains trimestres pour atteindre environ 4 %, un chiffre conforme à la moyenne historique.

Dans l'ensemble, les fondamentaux continuent de nous rassurer quant à la résilience des entreprises et des financières européennes. Dans le contexte actuel, nous privilégions les valeurs financières compte tenu de la bonne qualité des fondamentaux des banques. En ce qui concerne les entreprises, nous évitons certains secteurs comme la chimie, la distribution et les biens d'équipement en raison de leurs valorisations tendues et de la faiblesse de leurs fondamentaux. En termes de structure de capital, nous estimons que la dette subordonnée continue d'offrir un portage attractif.

Perspectives du crédit européen

Le processus de resserrement progressif des politiques des banques centrales des pays développés touche à sa fin. La question est désormais de savoir combien de temps les taux d'intérêt resteront à des niveaux élevés et restrictifs, et des efforts concertés sont déployés pour résister à la tentation de les réduire de manière prématurée. Dans le segment Investment Grade, les entreprises se contentent des coupons peu élevés verrouillés à l'époque de « l'argent bon marché », repoussant ainsi le mur des échéances. Ces émetteurs ont eu le temps de s'adapter progressivement aux conditions du marché, ce qui les a conduits à privilégier la réduction du poids de la dette plutôt que la poursuite de projets de fusion/acquisition.

D'un point de vue technique, on observe une bonne collecte de la part des assureurs et des fonds de pension, essentiellement en raison du rendement attrayant de la classe d’actifs, alors que la duration ne cesse de baisser. Cette tendance devrait se poursuivre selon nous compte tenu de la dynamique observée sur le marché du crédit. De son côté, l'offre a augmenté de près de 20 % depuis le début de l'année, avec plus de 430 milliards EUR d'émissions brutes1. Nous anticipons un ralentissement des émissions dans la mesure où les entreprises et les banques ont déjà pré-financé leurs prochaines échéances. L'offre devrait donc être facilement absorbée, les carnets d’ordres étant trois fois sursouscrits en moyenne.

Dans l'ensemble, les entreprises ont été plutôt opportunistes et ont constitué d'importantes réserves de liquidités dans leurs bilans. En conséquence, elles ne seront pas contraintes de solliciter des financements supplémentaires dans un avenir proche. De même, les établissements financiers ont déjà largement fait appel au marché depuis l'année dernière, et leurs émissions devraient rester limitées pendant un certain temps. Par conséquent, à l'exception des émetteurs nécessitant des capitaux pour des initiatives de transition écologique ou à des fins réglementaires, la plupart des acteurs du marché n'auront pas besoin de lever des fonds dans l'immédiat. Cette dynamique devrait contribuer à maintenir une forte demande sur le marché du crédit euro, une évolution que nous considérons comme positive.

Dans ce contexte, nous estimons que les stratégies actives sur le crédit euro peuvent bénéficier d'un tel environnement. En particulier, les stratégies crédit « Total Return » devraient être en mesure de profiter de points d'entrée attrayants, notamment en termes de rendement, et de faire preuve de résilience grâce à leur approche non contrainte et à la souplesse de leur positionnement.

- Source : AXA IM, Bloomberg, au 31/08/2023. Émission brute des entreprises et des financières

Avertissement

Investir sur les marchés comporte un risque de perte en capital.

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/CE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés, une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considéré comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée. Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives. Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou de ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles, de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers. L’information concernant le personnel d’AXA Investment Managers est uniquement informative. Nous n’apportons aucune garantie sur le fait que ce personnel restera employé par AXA Investment Managers et exercera ou continuera à exercer des fonctions au sein d’AXA Investment Managers.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-008 en date du 7 avril 1992 S.A au capital de 1 654 406 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.