Diversification des risques du portefeuille grâce aux ETF obligataires à gestion active

Points clés

Tout investisseur qui se respecte sait que la construction d'un portefeuille passe avant tout par la recherche d'un juste équilibre entre risque et potentiel de performance en vue d'atteindre certains objectifs d'investissement. Tout investissement comporte des risques, mais en général, plus la performance potentielle est élevée, plus le risque inhérent est important, les investisseurs exigeant d'être rémunérés pour leur prise de risque supplémentaire. La clé réside dans le choix de la meilleure combinaison possible de classes d'actifs comme les actions, les titres obligataires et, éventuellement, certains produits alternatifs comme l'immobilier ou les matières premières, selon les objectifs d'investissement et le degré de tolérance au risque de l'investisseur.

Généralement, les actions et les obligations se comportent de manière très différente dans diverses conditions de marché, de sorte qu'une combinaison des deux peut être considérée comme un outil fondamental de gestion des risques au titre du concept de diversification. Bien que le principe selon lequel un portefeuille bien équilibré doit être composé d'un éventail d'actions et d'obligations soit largement admis, jusqu'à une date relativement récente, de nombreux portefeuilles étaient exposés aux actions par le biais d'ETF à gestion passive et aux titres obligataires par le biais de fonds communs de placement à gestion active. La gestion active est parfois considérée comme la stratégie la plus adaptée à la complexité de l'univers des titres obligataires, mais historiquement, le choix d'expositions actives aux titres obligataires dans l'univers des ETF était limité. Cette situation évolue rapidement grâce à des innovations très intéressantes en matière de produits qui offrent un large choix d'ETF obligataires à gestion active sur le marché.

Principaux risques pour les investisseurs obligataires

En règle générale, les performances des obligations sont inférieures à celles des actions tout au long du cycle économique. Il s'agit d'une classe d'actifs moins risquée, ces titres étant de rang supérieur dans la structure du capital. Les entreprises en difficulté paieront toujours en priorité leurs détenteurs d'obligations avant leurs actionnaires. Par conséquent, un portefeuille plus « prudent » comportera une part plus importante de titres obligataires que d'actions, tandis qu'un portefeuille plus « téméraire » privilégiera les actions, avec une part plus faible de titres obligataires.

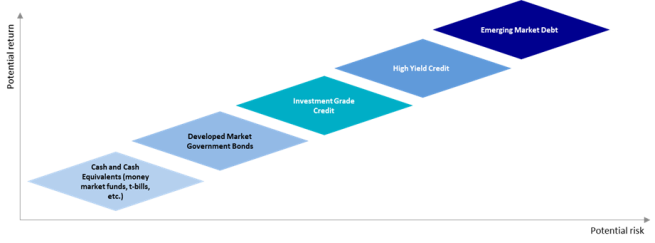

Cela ne signifie pas que les obligations ne présentent aucun risque. L'univers des titres obligataires est un vaste domaine dans lequel les investissements se présentent sous diverses formes. Entre autres facteurs, les obligations varient en termes de durée de vie, de rendements proposés et, bien entendu, de profil de risque. La règle générale veut que les obligations émises par les États occupent l'extrémité inférieure de la fourchette de risque, tandis que les obligations dites à haut rendement résident à l'extrémité la plus risquée.

D'une manière générale, la position d'une sous-classe d'actifs obligataires sur le spectre de risque dépend de son exposition attendue à deux facteurs clés : le risque de crédit et le risque de taux d'intérêt. La bonne compréhension de ces risques est essentielle à la gestion du profil global du portefeuille.

Dans la mesure où les obligations sont essentiellement des reconnaissances de dettes émises par les entreprises et les États soucieux de lever des fonds, le principal risque associé à l'investissement obligataire est que l'emprunteur rencontre des difficultés financières et ne puisse plus faire face aux paiements des intérêts (coupons), ou que l'émetteur fasse faillite et ne soit plus en mesure de rembourser la dette (principal) à l’échéance. Les notes attribuées par des agences de notation indépendantes permettent d'évaluer la capacité de l'émetteur de l'obligation à faire face à ses engagements, c'est-à-dire le niveau de risque de crédit potentiel. Les obligations d'État des marchés développés sont considérées comme les plus fiables. Mais leur réputation de valeurs sûres signifie qu'elles offrent également des rendements très modérés. Les obligations à haut rendement sont en général plus risquées et plus volatiles, et présentent un risque de défaut plus élevé parmi les émetteurs sous-jacents que les obligations Investment Grade. En revanche, les émetteurs de titres à haut rendement doivent verser des intérêts plus élevés pour inciter les investisseurs potentiels à investir.

Le risque de taux d'intérêt décrit la relation inverse entre le prix des obligations et les taux d'intérêt. Ainsi, lorsque les taux augmentent, comme ce fut le cas en 2022 et 2023, les prix des obligations diminuent car les nouvelles obligations qui arrivent sur le marché offrent des coupons plus élevés, de sorte que les performances peuvent être négatives. Les obligations assorties d'une échéance plus longue et d'une duration plus élevée sont généralement considérées comme plus risquées que leurs homologues à échéance plus courte dans la mesure où l'évolution des taux d'intérêt à long terme est moins prévisible. Leur cours est donc plus sensible aux fluctuations des taux d'intérêt. Cela étant, une duration plus longue n'est pas nécessairement synonyme de risque plus élevé. Par exemple, une obligation à échéance plus courte émise par un État émergent peut être considérée comme plus risquée qu'une obligation à échéance plus longue émise par les États-Unis.

La gestion active, un outil pour atténuer le risque lié aux titres obligataires

L'évaluation des différents facteurs de risque peut se révéler complexe. Par exemple, bien que les obligations à haut rendement soient considérées comme présentant un risque de crédit plus élevé que les obligations Investment Grade, leur risque de taux d'intérêt est généralement moins élevé en raison de leur échéance généralement plus courte. Par ailleurs, le niveau de risque potentiel d'une exposition peut varier au gré de l'évolution des marchés et de la conjoncture économique.

La gestion active peut ici s'avérer utile, à la fois pour gérer la complexité du paysage des titres obligataires en prêtant attention à ces différents risques lors de la sélection rigoureuse des obligations individuelles pour le portefeuille, et pour ajuster de manière flexible les expositions en fonction des mouvements du marché.

La gestion active des portefeuilles obligataires permet de répartir de manière plus efficace l'exposition au risque de taux d'intérêt, au risque de crédit, ainsi qu'aux différents secteurs et pays. Dans une gestion passive des allocations, les investisseurs doivent adopter la même exposition que celle indiquée par un indice obligataire de référence et, en règle générale, plus le poids d'une obligation ou d'un émetteur obligataire dans un indice est important, plus celui-ci est endetté et, par conséquent, risqué. Les gérants actifs peuvent chercher à réduire l'exposition aux émetteurs et aux secteurs les plus risqués.

Côté crédit, ils peuvent s'appuyer sur leurs compétences pour identifier et investir dans des obligations de grande qualité, même dans des segments plus risqués comme les marchés du crédit à haut rendement à l'échelle mondiale et en euros. Ces approches reposent sur une analyse approfondie du crédit, laquelle permet de mieux évaluer les fondamentaux de l'émetteur et de procéder à des ajustements proactifs de l'exposition au crédit afin de gérer le risque lié à la qualité du crédit, un facteur essentiel dans un marché volatil.

Autre notion à retenir : la volatilité n'est pas synonyme de risque. La volatilité décrit l'ampleur des variations du prix d'un actif pendant la période durant laquelle il est détenu en portefeuille. Le risque décrit la probabilité d'une perte définitive en capital, laquelle survient lorsque l'actif doit être vendu à un prix inférieur à celui auquel il a été acheté. La volatilité peut être utile dans la mesure où elle offre une fenêtre permettant d'acheter des actifs à des prix momentanément plus bas dans l'espoir que la situation se redresse. La prise en compte de la volatilité est un atout majeur de la gestion active ; elle peut être l'occasion pour les gérants actifs d'exprimer de manière dynamique leurs points de vue en matière d'investissement. Cette capacité d'adaptation peut être déterminante pour tirer parti des bouleversements du marché et identifier les erreurs de valorisation.

Enfin, une idée fausse semble répandue selon laquelle les ETF à gestion active sont moins liquides que leurs homologues à gestion passive. Il faut cependant comprendre que la liquidité dépend avant tout des titres sous-jacents et de la stratégie d'investissement de l'ETF, plutôt que de la nature active ou passive du fonds lui-même. La possibilité d'ajuster les positions à partir d'évaluations de la liquidité en temps réel permet aux ETF à gestion active de naviguer sur des marchés moins liquides et de sélectionner des obligations présentant une plus grande liquidité. Les ETF obligataires à gestion active évaluent en permanence la liquidité en examinant les volumes de transaction et l'activité des acteurs du marché, tout en maintenant la diversification du portefeuille afin de réduire le risque de concentration et d'améliorer la liquidité, ce qui permet de réagir plus facilement aux chocs du marché.

ETF obligataires à gestion active, éléments de base de l’allocation d’actifs

Le marché mondial des titres obligataires représente environ 141 000 milliards USD et compte plus de trois millions de titres, contre seulement 9 000 titres environ sur les marchés actions internationaux1. Les ETF à gestion passive peuvent être un moyen utile de s'exposer à un large éventail de titres obligataires présentant une grande liquidité, mais une approche active est mieux à même d'accéder à toute l'étendue et la profondeur du champ d'opportunités.

Depuis quelques années, les investisseurs en ETF réclament toujours plus de choix pour construire des portefeuilles bien équilibrés au moyen de leur instrument de prédilection. Les ETF obligataires à gestion active constituent une innovation intéressante qui associe les caractéristiques des ETF, comme la facilité d'accès, la rentabilité et la liquidité, aux avantages d'une gestion active des risques obligataires et des opportunités de création d'alpha, en particulier lorsqu'il s'agit de naviguer dans le contexte actuel d'incertitude sur les marchés.

Il y a donc tout lieu de penser qu'ils continueront à gagner en popularité. En 2024, les ETF obligataires à gestion active ont collecté 3,7 milliards USD, ce qui représente une hausse considérable par rapport aux 230 millions USD enregistrés en 2023. Compte tenu des flux supplémentaires de 1,9 milliard USD enregistrés depuis le début de l'année (jusqu'au 24 mars), 2025 semble s'annoncer comme une nouvelle année record pour les ETF obligataires à gestion active2.

AXA IM propose une gamme d'ETF obligataires à gestion active conçus comme des éléments de base de l'allocation d'actifs permettant de s'exposer à de larges pans du spectre obligataire (du crédit Investment Grade au haut rendement, aux États-Unis, en Europe et dans le reste du monde). Ces ETF offrent un accès flexible à des marchés spécifiques, y compris à certains segments susceptibles de ne pas être accessibles par le biais d'un ETF à gestion passive. La gamme comprend également des ETF PAB (Paris Aligned Benchmark - alignés sur les objectifs de l'Accord de Paris) qui visent à s'aligner sur une stratégie de transition bas carbone. Les ETF tirent parti des vastes capacités et compétences d'AXA IM en matière de gestion active, et notamment de son expérience d'investissement de plus de 25 ans sur les marchés obligataires. Ils peuvent être utilisés de la même manière que les fonds communs de placement traditionnels, en tant que composants d'un portefeuille ou comme simple moyen de diversification.

- Source : AXA IM, Bloomberg au 31/12/2024

- Source : AXA IM, etfbook au 31/12/2024, 31/12/2023

Avertissement

Investir sur les marchés comporte un risque de perte en capital.

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/CE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés, une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considéré comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de

jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée. Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives. Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou de ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles, de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers. L’information concernant le personnel d’AXA Investment Managers est uniquement informative. Nous n’apportons aucune garantie sur le fait que ce personnel restera employé par AXA Investment Managers et exercera ou continuera à exercer des fonctions au sein d’AXA Investment Managers.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-008 en date du 7 avril 1992 S.A au capital de 1 654 406 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.