Nous avons augmenté notre exposition aux obligations indexées à l’inflation après la victoire de Joe Biden

- 10 décembre 2020 (10 minutes)

Le soutien monétaire et budgétaire exceptionnel apporté par les banques centrales au lendemain de la pandémie de coronavirus a été salué par les investisseurs. Plus récemment, les nouvelles encourageantes concernant le développement des premiers vaccins ont stimulé la demande d’actifs plus risqués alors que la pandémie devrait ralentir et la reprise économique s’accélérer.

Historiquement, ces configurations « bullish » ont toujours stimulé la demande en faveur des obligations indexées à l’inflation. Parallèlement, la transformation structurelle que l’on observe dans les économies mondiales contribue, selon nous, à soutenir cette classe d’actifs. Ainsi, avant même d’apprendre l’existence d’un vaccin, de nombreux investisseurs envisageaient de les intégrer dans leurs allocations.

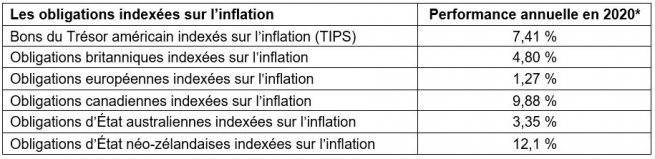

Jusqu’à présent, les obligations indexées à l’inflation ont enregistré de bons résultats en 2020 :

Source : Indices Bloomberg Barclays, au 31 octobre 2020. *performance couverte en euros.

Elles devraient continuer à susciter l’intérêt des investisseurs, principalement en raison de quatre facteurs suivants.

1. Les anticipations d’inflation restent « déprimées »

L’inflation devrait rester faible jusqu’à la fin de l’année avant de repartir à la hausse en 2021. Les mesures de confinement prises à l’échelle mondiale et la chute de l’activité économique qui en a résulté ont exercé une pression à la baisse sur les prix pour diSource : Indices Bloomberg Barclays, au 31 octobre 2020. *performance couverte en euros.verses raisons, mais certains secteurs, comme l’alimentation, les soins médicaux et les véhicules d’occasion commencent déjà à montrer des signes de hausse des prix1 .

Cela pourrait laisser penser que les anticipations du marché sont trop modestes. De fait, les swaps d’inflation à court terme indiquent que les anticipations du marché reflétées dans les cours sont plus pessimistes que les prévisions des économistes, lesquelles tablent sur un rebond de l’inflation l’an prochain. Bien qu’il ne s’agisse peut-être que d’un scénario à court terme, les prévisions en matière d’inflation sont en général étroitement corrélées avec l’évolution de l’inflation réalisée à court terme.

Lorsqu’elle se redressera en 2021, nous pensons que l’inflation pourrait faire rebondir les points morts d’inflation, c’est-à-dire la différence entre le rendement d’une obligation nominale et celui d’une obligation indexée sur l’inflation de même échéance.

2. La politique budgétaire accommodante fait face à la contraction de l’économie

Les pays développés sont confrontés à la plus forte contraction économique jamais observée depuis la crise de 1929. Mais les politiques d’assouplissement budgétaire devraient continuer à offrir une protection contre cette contraction. Face à ce choc, les pouvoirs publics ont réagi rapidement et de manière coordonnée à l’échelle mondiale, en prenant des mesures budgétaires et en poursuivant leurs actions tels que les dispositifs de chômage partiel, de prêt et de garantie.

Ces mesures devraient contribuer à consolider le redressement économique. Contrairement aux années qui ont suivi la crise financière de 2008/2009, nous pensons qu’une austérité budgétaire hâtive est peu probable dans la mesure où même le Fonds monétaire international plaide en faveur d’une hausse des dépenses publiques2 . Nous pensons par conséquent que l’inflation (tant globale que sous-jacente) se redressera en 2021, mais nous n’anticipons pas de hausse spectaculaire.

Par exemple, le chômage partiel est un dispositif complémentaires plutôt que stimulants. Les prix du pétrole, qui devraient remonter en 2021 après avoir chuté cette année sous l’effet de la pandémie, devraient continuer à tirer l’inflation vers le haut. Selon nous, l’inflation devrait se situer entre 1,5 et 2 % en zone euro et entre 2,5 et 3 % aux États-Unis d’ici mi-2021.

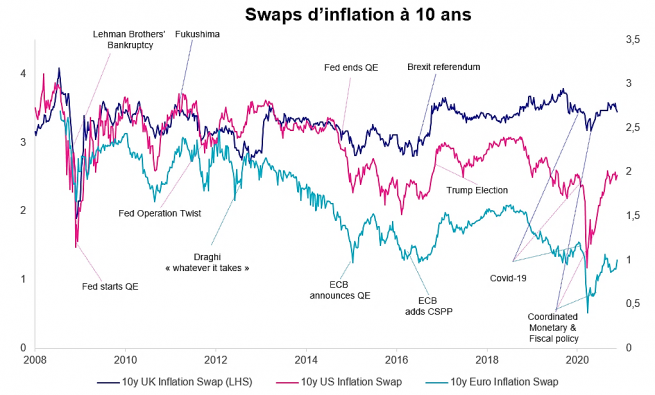

Les taux d’inflation sous-jacente (qui excluent les prix du pétrole) devraient eux aussi rebondir par rapport aux niveaux actuels à partir du deuxième trimestre 2021, pour atteindre 2 % aux États-Unis et 1 % en zone euro. Le graphique ci-dessous montre comment les politiques budgétaires et monétaires peuvent stimuler les anticipations d'inflation.

- SW5kaWNlIGFtw6lyaWNhaW4gZGVzIHByaXggw6AgbGEgY29uc29tbWF0aW9uLCBvY3RvYnJlIDIwMjAsIFVTIERlcGFydG1lbnQgb2YgTGFib3I=

- Jmx0O2EgaHJlZj0iaHR0cHM6Ly93d3cuZnQuY29tL2NvbnRlbnQvNzIyZWY5YzAtMzZmNi00MTE5LWEwMGItMDZkMzNmY2VkNzhmIiB0YXJnZXQ9Il9ibGFuazsiIHN0eWxlPSJjb2xvcjogIzQ0ODljNzsgdGV4dC1kZWNvcmF0aW9uOnVuZGVybGluZTsiJmd0O2h0dHBzOi8vd3d3LmZ0LmNvbS9jb250ZW50LzcyMmVmOWMwLTM2ZjYtNDExOS1hMDBiLTA2ZDMzZmNlZDc4Zg==

Source : Refinitiv, Datastream, 12/11/2020

3. La politique monétaire cible la croissance économique

Les politiques monétaires des banques centrales se focalisent davantage sur le dynamisme de la croissance économique que la lutte contre l’inflation. Face aux sommets historiques (à l’exclusion des années de guerre) atteints par les déficits budgétaires, nous pensons que les banques centrales seront contraintes de maintenir une politique monétaire accommodante à l’avenir.

De fait, certaines grandes banques centrales revoient leur stratégie monétaire, de sorte que l’attention des responsables politiques passe progressivement de la lutte contre l’inflation au soutien de la production économique ou du marché de l’emploi, parallèlement à la prévention de la déflation.

Par le passé, les obligations indexées sur l’inflation se sont en général bien comportées lors de l’adoption de politiques monétaires non conventionnelles comme le montre le tableau ci-dessous. Compte tenu des années de politique monétaire innovante et non conventionnelle qui nous attendent, nous anticipons une poursuite de la baisse des taux réels en 2021.

Source : Indices ICE BoAML, au 31 octobre 2020. Les performances sont couvertes en euros.

4. Les risques qui pèsent sur l’inflation à long terme sont en hausse

La mondialisation a été la principale source de désinflation à l’échelle mondiale. Même si nous n’anticipons pas sa disparition à court terme, la perspective de politiques plus nationalistes et de conflits commerciaux comme le Brexit ou la guerre commerciale sino-américaine pourrait freiner l’importation de marchandises bon marché, créant ainsi un risque de hausse de l’inflation.

La dimension fiscale est l’autre risque à moyen terme qui renforce l’attrait des obligations indexées sur l’inflation. Dans la mesure où les banques centrales ont massivement soutenu les dépenses budgétaires, nous craignons qu’elles aient progressivement perdu leur indépendance.

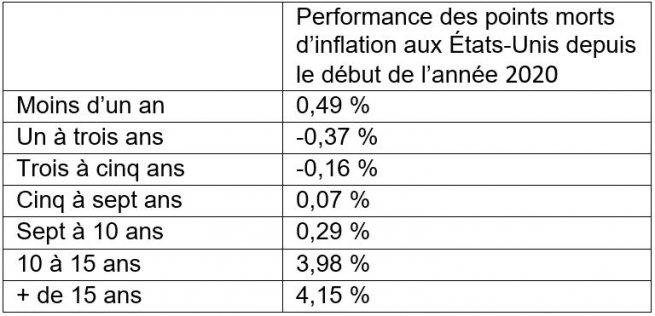

Les banques centrales pourraient être confrontées à un dilemme, à savoir remonter les taux d’intérêt en cas de choc inflationniste ou tolérer ce dernier car une remontée des taux fragiliserait la pérennité de la dette. C’est sans doute pour cela que les points morts d’inflation à long terme ont surperformé les échéances plus courtes depuis mars 2020, date à laquelle ces mesures ont été annoncées, comme le montre le tableau ci-dessous.

Source : AXA IM, sur la base des indices ICE BoAML, au 31 octobre 2020.

Notre positionnement

Malgré la victoire de Joe Biden aux élections présidentielles américaines, l’absence de « vague bleue » signifie selon nous que la probabilité d’un allègement de la fiscalité est peu probable et qu’un soutien monétaire plus élevé sera nécessaire. Cela élimine le risque d’une remontée des taux et donc le risque de baisse des obligations indexées à l’inflation. Nous pensons que les rendements devraient rester faibles pendant une période prolongée.

En conséquence, nous avons augmenté notre expositions aux bons du Trésor américain à cinq ans indexés à l’inflation (TIPS) dans nos stratégies et avons adopté une position longue sur les points morts d’inflation là ou cela était possible. Se positionner à la baisse sur les taux réels est un choix stratégique pour 2021 ; il mise sur l’assouplissement des politiques monétaires et se concentre essentiellement sur le segment à cinq ans de la courbe, lequel devrait selon nous offrir un bon compromis entre inflation et duration.

Notre positionnement long sur les points morts d’inflation est plus tactique, mais nous pensons que ce type d’instrument sera performant au premier semestre 2021 grâce au rebond de l’inflation.

Comme nous l’avons observé ces dix dernières années, les politiques monétaires accommodantes ne sont pas nécessairement une source d’inflation. Toutefois, les politiques budgétaires et monétaires extrêmes et les transformations structurelles de l’économie mondiale soutiennent les anticipations d’inflation, ce qui incite à nouveau les investisseurs à se pencher sur les obligations indexées à l’inflation.

Nous pensons que cette tendance se poursuivra au premier semestre 2021 et que les perspectives de performance restent attrayantes sur la partie courte de la courbe, notamment.

Avertissement

Investir sur les marchés comporte un risque de perte en capital.

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/CE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés, une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considéré comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée. Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives. Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou de ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles, de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers. L’information concernant le personnel d’AXA Investment Managers est uniquement informative. Nous n’apportons aucune garantie sur le fait que ce personnel restera employé par AXA Investment Managers et exercera ou continuera à exercer des fonctions au sein d’AXA Investment Managers.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-008 en date du 7 avril 1992 S.A au capital de 1 421 906 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.