Perspectives de marché - Marchés obligataires : la politique monétaire en renfort

Points clés

Les marchés obligataires devraient continuer à profiter de l’assouplissement de la politique monétaire en 2026. Les taux directeurs devraient être abaissés aux États-Unis en réponse à l’affaiblissement du marché du travail, et en Europe, du fait du nouveau recul de l’inflation. La résilience de l’économie mondiale et les mesures politiques devraient compenser l’impact des craintes budgétaires. Dès lors, sur l’ensemble de la courbe des taux, les rendements devraient refléter les perspectives de croissance et d’inflation. Le scénario central est positif pour les marchés du crédit, en dépit de l’étroitesse des spreads et des signes pointant vers un effet de levier accru.

Comme toujours, la politique des banques centrales déterminera dans une large mesure les perspectives des marchés obligataires en 2026. Les principales banques centrales devraient abaisser leurs taux d’intérêt à court terme à un niveau jugé neutre, voire au-dessous, pour répondre aux risques pesant sur la croissance et au recul des anticipations inflationnistes. Les récentes prévisions de croissance du FMI étaient meilleures que celles publiées plus tôt en 2025, mais suggèrent toujours que les économies avancées auront du mal à renouer avec leurs taux de croissance de long terme ces prochaines années.

Tant que l’inflation reste proche des objectifs fixés, les banques centrales devraient donc adopter une politique plus accommodante. Pour 2026, les taux directeurs américains pourraient être fortement abaissés et repasser sous 3 %. Une nouvelle pentification de la courbe des taux des titres du Trésor américain devrait en résulter. La recherche de rendement n’en reste pas moins forte, en premier lieu de la part des assureurs américains, qui sont devenus une source importante de demande structurelle. Les rendements à long terme sont peu susceptibles de dévier de manière notable des fourchettes dans lesquelles ils ont fluctué en 2025.

Le potentiel de l'Europe

La Banque centrale européenne a abaissé son taux de dépôt à 2,0 % en juin 20251. Si l’inflation devait refluer sous l’objectif officiel, de nouvelles baisses sont possibles. Le potentiel de tension des rendements des titres souverains européens s’en trouve dès lors limité. Mais une fois que l’ambitieux programme de dépenses sera lancé en Allemagne, l’offre de dette va augmenter sur le plus grand marché obligataire de la zone euro, ce qui pourrait exercer des pressions temporaires sur les marchés. Une pentification de la courbe des taux de la zone euro est donc probable.

Hors Union européenne, le Royaume-Uni pourrait offrir des rendements attractifs, car les marchés n’anticipent qu’un assouplissement limité de la part de la Banque d’Angleterre. Le reflux de l’inflation et le durcissement de la politique budgétaire devraient entraîner la détente des rendements des Gilts, les titres souverains britanniques, en 2026.

Malgré ces perspectives favorables en matière de taux, les inquiétudes des investisseurs vis-à-vis de la situation budgétaire constitueront toujours un risque pour les marchés souverains. Au cours de l’année écoulée, les rendements des emprunts d’État ont augmenté par rapport aux taux des swaps de taux d’intérêt d’échéance équivalente, ce qui témoigne de la hausse des primes de risque. Malgré les baisses de taux directeurs, les rendements à long terme ont dépassé les niveaux atteints fin 2024.

Sur un horizon long, le niveau d’endettement public des économies avancées suit une tendance peu encourageante, ce qui pourrait se traduire par une nouvelle augmentation des primes de risque. Les perspectives favorables en termes de croissance nominale et les efforts des gouvernements soucieux d’apaiser les investisseurs obligataires devraient toutefois limiter les épisodes de « panique budgétaire ». Il n’en reste que du fait de la pentification des courbes de taux, le portage offert par les stratégies à duration longue pourrait être plus élevé qu’il ne l’a longtemps été.

- Banque centrale européenne, Key ECB interest rates, novembre 2025

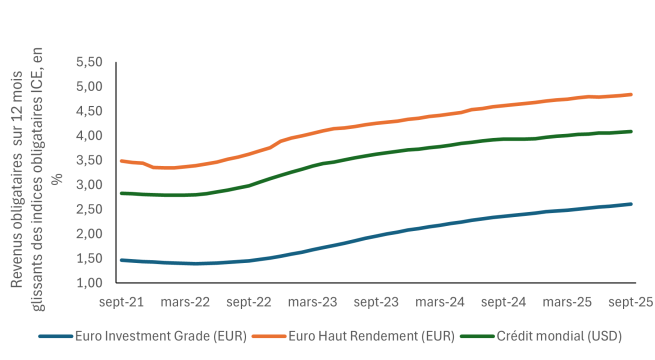

Le rebond du crédit

Les marchés du crédit sont restés dynamiques en 2025. Malgré le nombre élevé d’émissions, les spreads se sont resserrés au fil de l’année. Des rendements excédentaires positifs ont été enregistrés et les fondamentaux des entreprises restent solides. À l’avenir, la performance des marchés du crédit sera déterminée par l’attitude des investisseurs : continueront-ils à apprécier davantage une exposition diversifiée au risque d’entreprise qu’à la dette d’États aux finances publiques fragilisées ? Si c’est le cas, les rendements actuels sur les marchés du crédit sont attractifs et devraient permettre de générer des rendements totaux intéressants.

À l’aune des spreads de crédit, toutefois, les valorisations actuelles sont tendues et le principal risque réside dans les périodes de sous-performance que pourraient connaître les marchés du crédit par rapport aux emprunts d’État, sous l’effet de la dégradation des données économiques, de la volatilité des marchés actions ou des signes de tensions accrues sur les marchés du crédit privé ou public.

Sur le plan géographique, les marchés américains sont les plus exposés à toute déviation du scénario central favorable. Les droits de douane et l’impact des restrictions à l’immigration sur la main-d’œuvre disponible pourraient, ensemble, prolonger ce niveau d’inflation élevé. Cette situation complique la prise de décision de la Réserve fédérale américaine (Fed) et réduit aussi les rendements réels attendus sur les marchés obligataires américains. Elle pourrait aussi avoir un effet négatif sur le dollar. Tout sentiment de politisation accrue de la politique monétaire (dominance budgétaire) aura tendance à accroître les anticipations inflationnistes, ce qui entraînera une plus forte pentification de la courbe des taux américains et étayera les points morts d’inflation. Si la croissance se révèle plus faible qu’attendu, les investisseurs pourraient aussi s’intéresser davantage aux perspectives budgétaires américaines, ce qui entraînerait un nouvel écartement des spreads sur les marchés de taux et du crédit américains.

En l’absence d’un choc de croissance ou de crédit, le portage sera un thème crucial pour les investisseurs obligataires et assurera la majeure partie du rendement total. Ainsi, les obligations à haut rendement et celles des marchés émergents présentent un intérêt. Les investisseurs devront là aussi être attentifs aux valorisations après la belle performance de 2025. Toutefois, l’amélioration de la qualité de crédit des titres à haut rendement et les données macroéconomiques plus solides de la sphère émergente constituent des facteurs positifs pour ces marchés. Les marchés obligataires ne connaissent généralement des pertes significatives qu’en réponse à un choc de croissance ou de crédit. Aucun des deux ne figure dans notre scénario central pour 2026, ce qui signifie que les investisseurs devraient pouvoir profiter de rendements obligataires solides.

Avertissement

This document is for informational purposes only and does not constitute investment research or financial analysis relating to transactions in financial instruments as per MIF Directive (2014/65/EU), nor does it constitute on the part of AXA Investment Managers or its affiliated companies an offer to buy or sell any investments, products or services, and should not be considered as solicitation or investment, legal or tax advice, a recommendation for an investment strategy or a personalized recommendation to buy or sell securities.

Due to its simplification, this document is partial and opinions, estimates and forecasts herein are subjective and subject to change without notice. There is no guarantee forecasts made will come to pass. Data, figures, declarations, analysis, predictions and other information in this document is provided based on our state of knowledge at the time of creation of this document. Whilst every care is taken, no representation or warranty (including liability towards third parties), express or implied, is made as to the accuracy, reliability or completeness of the information contained herein. Reliance upon information in this material is at the sole discretion of the recipient. This material does not contain sufficient information to support an investment decision.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.

AXA IM et BNPP AM fusionnent progressivement et rationalisent leurs entités juridiques afin de créer une structure unifiée.

AXA Investment Managers a rejoint le groupe BNP Paribas en juillet 2025. Suite à la fusion d'AXA Investment Managers Paris et de BNP Paribas Asset Management Europe, ainsi que de leurs sociétés holding respectives, effectuée le 31 décembre 2025, la société combinée opère désormais sous le nom de BNP Paribas Asset Management Europe.