Dans un contexte de volatilité, les ETF actifs ont des atouts à faire valoir

POINTS CLÉS

Ces dernières années, les investisseurs en ETF ont été de plus en plus nombreux à réclamer plus de choix pour construire des portefeuilles bien équilibrés au moyen de leur instrument de prédilection. Aujourd’hui, ils peuvent accéder à une multitude de segments de l'univers d'investissement, tout en conservant les avantages d'une structure de type ETF. Les ETF actifs figurent à la pointe de ces innovations prometteuses et associent les caractéristiques des ETF, comme la facilité d'accès, la rentabilité et la liquidité, aux avantages potentiels d'une gestion active des risques et des opportunités de création d'alpha.

Historiquement, les ETF ont été utilisés par la plupart des investisseurs comme des trackers d'indices boursiers. Ils peuvent constituer un moyen économique de s'exposer aux marchés financiers par le biais d'un processus plus simple que celui, souvent très intermédié, de l'investissement dans un fonds commun de placement. Cependant, la structure d’un ETF n'est qu'une « enveloppe », susceptible d’abriter des stratégies très diverses. C'est pourquoi les ETF actifs sont susceptibles d'offrir le meilleur des deux mondes, celui des ETF et celui des FCP, en associant la gestion active aux caractéristiques inhérentes aux ETF, très appréciées des investisseurs.

En 2024, les ETF à gestion active ont joui d'une forte popularité avec 18 milliards USD de collecte . Ainsi, même si 90 % des flux se sont portés sur des véhicules passifs, les ETF actifs sont en pleine expansion. Les avantages de la gestion active peuvent être particulièrement précieux pour affronter la complexité des marchés obligataires, et c'est un domaine qui s'est ouvert aux investisseurs en ETF à travers l'essor des ETF actifs. En 2024, les ETF obligataires européens à gestion active ont enregistré une collecte de 2,4 milliards USD , un chiffre en forte hausse par rapport aux 745 millions USD affichés en 2023 . Et avec 4,5 milliards USD de flux enregistrés depuis le début de l'année, 2025 s'annonce comme une nouvelle année record pour les ETF obligataires à gestion active.1

- Source : ETFBook pour les données concernant les flux au 20 août 2025

Nouvelles stratégies adaptées aux conditions de marché actuelles

Avec une approche active, il est possible d'exploiter différentes conditions macroéconomiques sur l'ensemble des cycles de marché et des pays. En période d'incertitude économique et de volatilité sur les marchés, lorsque la demande de flexibilité qu'offre une gestion dynamique pour naviguer dans une conjoncture difficile augmente, les ETF actifs peuvent offrir des solutions potentielles aux investisseurs grâce à leur capacité à réagir aux événements de marché.

Par exemple, lors de l'épisode de volatilité spectaculaire survenu entre le 2 et le 9 avril dernier, immédiatement après l'annonce du « Jour de la libération » par le président américain Donald Trump, les ETF OPCVM à gestion active ont enregistré une collecte positive, avec un afflux net de 20 millions USD qui est venu s'ajouter aux 7 milliards USD collectés depuis le début de l'année, tandis que leurs homologues passifs ont essuyé une décollecte nette.2

Cette année, l'intérêt pour les solutions ETF axées sur la duration courte et l'inflation s'est renforcé sous l'effet de la baisse des taux d'intérêt et des incertitudes géopolitiques. Cela étant, l'univers des ETF OPCVM, notamment du côté passif, n'offre pas le même éventail d'options dans ces deux classes d'actifs que les fonds communs de placement.

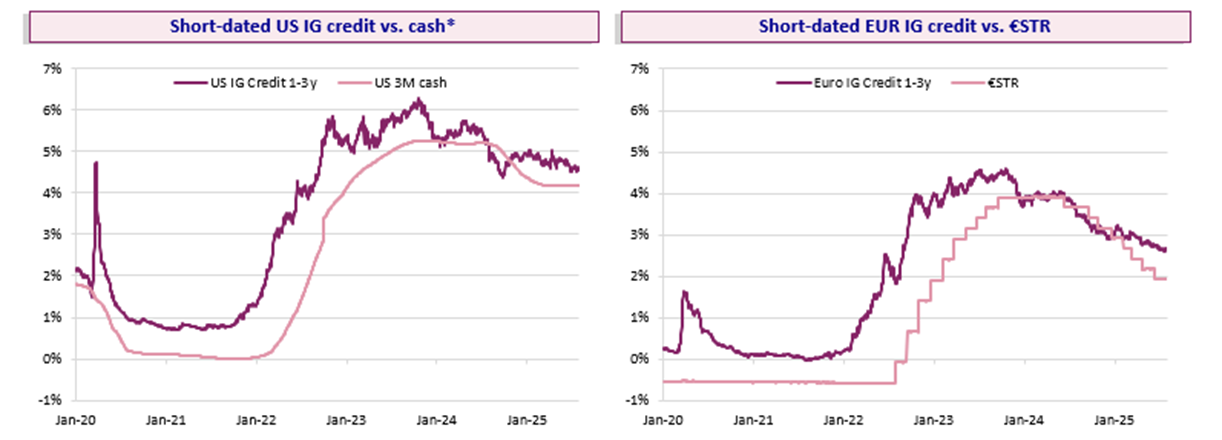

Alors que l'on compte plus de 140 ETF OPCVM dans le segment de la duration courte, seules quelques stratégies actives sont proposées (en particulier dans le segment des obligations d'entreprise à duration courte) et encore moins d'ETF actifs offrent une exposition mondiale. À l'heure où les banques centrales du monde entier suspendent ou inversent leur cycle de hausse des taux d'intérêt, la duration courte est susceptible d'offrir un rendement attrayant par rapport aux liquidités. Cette tendance est appelée à se poursuivre compte tenu des nouvelles baisses de taux attendues de la part de la Banque centrale européenne, de la Réserve fédérale américaine et de la Banque d'Angleterre. C'est ce que montre la comparaison entre le crédit américain Investment Grade (IG) à duration courte (un à trois ans) et le niveau des liquidités américaines, et entre le crédit IG en euros à un à trois ans et le taux à court terme en euros. Avec ses rendements attrayants et ses caractéristiques obligataires susceptibles de limiter l'exposition au risque de taux, le crédit à duration courte peut constituer une bonne alternative aux liquidités.

Source : AXA IM, Bloomberg au 31/07/2025. Le graphique représente l'indice des obligations d'entreprise IG à courte échéance et les rendements des liquidités. *Les liquidités américaines sont représentées par l'indice ICE BofA US Dollar 3-Month Deposit Bid Rate Average (L5US). Taux à court terme en EUR = indice ESTRON. L'indice des obligations d'entreprise américaines à courte échéance est représenté par l'indice ICE BofA 1-3 year US Corporate (C1A0). L'indice des obligations d'entreprise européennes à courte échéance est représenté par l'indice ICE BofA 1-3 year Euro Corporate (ER01). À titre d’illustration uniquement.

Face à ce constat sur l'ensemble des marchés, les stratégies mondiales axées sur les ETF actifs à duration courte devraient, selon nous, permettre aux investisseurs d'accéder à une stratégie obligataire qui n'était auparavant disponible que par le biais de fonds communs de placement.

- Source : ETFBook pour les données concernant les flux au 20 août 2025

Le marché des ETF sur l'inflation progresse à mesure que l'inflation augmente

Face à la montée des pressions inflationnistes liées à des facteurs tels que les tensions géopolitiques, la construction d'un portefeuille susceptible d'atténuer l'inflation devient un enjeu majeur pour les investisseurs en ETF. Selon nous, un scénario de stagflation (inflation élevée et persistante associée à un ralentissement de la croissance) est probable aux États-Unis, ce qui rend les obligations indexées sur l'inflation particulièrement attrayantes.

Dans un tel environnement, les investisseurs peuvent encore percevoir un revenu satisfaisant de l'indexation sur l'inflation, laquelle demeure élevée. Par ailleurs, les rendements réels ont tendance à rattraper les perspectives de croissance et peuvent servir de couverture éventuelle, offrant également des performances positives sur la composante « rendement réel ».

Jusqu'à récemment, la seule option en matière d'ETF indexé sur l'inflation était de recourir à un véhicule passif. En effet, dans l'univers des OPCVM, les ETF indexés sur l'inflation sont restés très génériques, tous se limitant à des solutions purement passives, suivant des indices de capitalisation boursière standard et dépourvus de références ESG au titre du règlement SFDR.

Des stratégies mondiales axées sur les ETF obligataires à gestion active indexés sur l'inflation sont désormais proposées, ce qui devrait élargir le choix des investisseurs, notamment dans la mesure où les ETF offrent en général une perspective mondiale. Les véhicules axés également sur la partie la plus courte de la courbe de duration tout en offrant une diversification géographique témoignent de l'innovation que le marché des ETF actifs peut offrir ; les ETF obligataires indexés sur l'inflation au sein du marché des OPCVM relèvent pour la plupart de la catégorie des titres « toutes échéances » indexés sur l'inflation, avec une domination des États-Unis et de l'Europe sur le plan régional. Les produits mondiaux ne représentent que 13 % de l'offre du marché.

Parallèlement à ces considérations, les stratégies axées sur les échéances de un à dix ans devraient être moins sensibles aux taux à long terme dans leur quête de réduction efficace des effets de l'inflation, les rendant ainsi potentiellement plus résilientes en période de forte inflation.

Les investisseurs réclament toujours plus d'innovation et de choix pour faire face à un monde marqué par l'incertitude et la volatilité. En offrant un plus large éventail de stratégies, tout en conservant des caractéristiques comme la faiblesse des coûts et la transparence, les ETF actifs devraient être en mesure de satisfaire cette demande.

Avertissement

Investir sur les marchés comporte un risque de perte en capital.

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/CE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés, une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considéré comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée. Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives. Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou de ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles, de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers. L’information concernant le personnel d’AXA Investment Managers est uniquement informative. Nous n’apportons aucune garantie sur le fait que ce personnel restera employé par AXA Investment Managers et exercera ou continuera à exercer des fonctions au sein d’AXA Investment Managers.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-008 en date du 7 avril 1992 S.A au capital de 1 654 406 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506."

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.