Stratégies Optimal Income : Une histoire de taux

- 15 juillet 2021 (3 minutes)

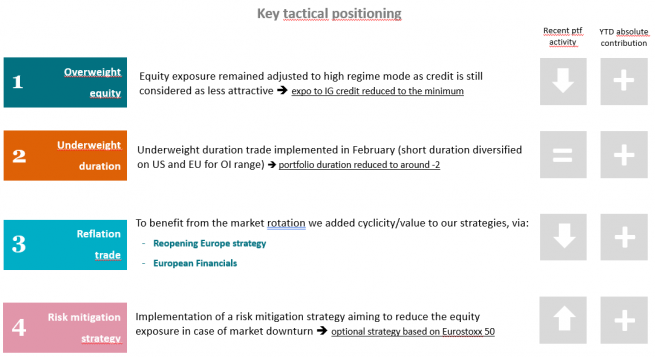

- Exposition inchangée, maintenue en mode plein régime

- Reprise des secteurs sensibles à la duration, comme la technologie

- La perception de l’évolution des taux conditionne fortement les mouvements de marché

L’actualité

Sur le plan sanitaire, l’évolution du variant Delta commence à impacter les pays développés, d’autant plus que les Etats Unis semblent avoir atteint un plateau au niveau de l’avancé de leur plan de vaccination et qu’ailleurs une partie de la population y semble toujours opposée.

Sur le plan économique, la normalisation se poursuit. De son côté la Fed a maintenu son rythme d’achats d’actifs, mais en précisant que la prochaine< hausse du taux directeur pourrait intervenir dès 2023.

Aux États-Unis, le secteur manufacturier est partagé entre des indicateurs positifs et une stabilisation des données réelles liée aux contraintes en matière d’approvisionnement (goulet d’étranglement) et aux difficultés en matière de recrutement. L’inflation a de nouveau augmenté en mai pour atteindre +5 % en glissement annuel. La Fed a une nouvelle fois indiqué qu’il était encore trop tôt pour retirer son soutien à l’économie.

Dans la zone euro, les indicateurs de juin témoignent d’une certaine « euphorie ». Lors de sa dernière réunion de politique monétaire, la BCE a maintenu le statu quo quant au rythme des achats d’actifs, estimant qu’il était prématuré de retirer son soutien.

Les marchés boursiers internationaux ont connu un mois de juin en demi-teinte. Les actions américaines ont progressé de +2,2 % (S&P 500 en monnaie locale), les investisseurs ayant réagi favorablement à l’annonce de la Fed. En revanche, l’Euro Stoxx 50 n’a gagné que +0,6 %. Les marchés des emprunts d’État sont restés relativement stables malgré le pic d’inflation aux États-Unis. Les rendements des bons du Trésor américain à 10 ans se sont même repliés à 1,47 %.

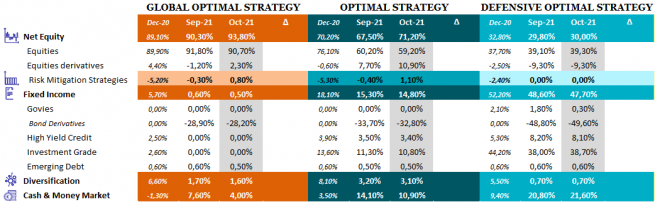

Positionnement et performance :

En termes d’activité au sein du portefeuille, le mois de juin a été assez calme. Notre scénario économique de « retour à la normale » annoncé fin 2020 s’étant concrétisé, nous avons maintenu notre positionnement. Nous continuons de surpondérer les actions et de sous-pondérer les obligations. Nous maintenons notre penchant en faveur d’une duration courte et notre préférence pour les paniers cycliques, tels que les valeurs britanniques nationales et les valeurs financières tant en Europe qu’aux États-Unis, ainsi que pour les actions exposées à la réouverture de l’économie en Europe, avec un accent sur les voyages, la distribution, les boissons et les compagnies aériennes. Conscients du risque sous-jacent que représente le variant delta, nous avons procédé à des prises de bénéfices sur certains titres spécifiques figurant dans nos paniers de valeurs liées à la réouverture de l’UE, notamment dans le secteur des transports.

La baisse des rendements a stimulé les secteurs sensibles à la duration et a contribué à équilibrer le mouvement de rotation du marché. Elle a permis à notre sélection de valeurs technologique de contribuer positivement, mais a pesé sur les performances de notre trade reflationniste, en particulier notre exposition aux valeurs financières et notre positionnement court en termes de duration.

Nous avons réorienté notre exposition aux sociétés industrielles américaines vers une exposition longue à l’indice Russell 2000, dans la mesure où il est plus représentatif des petites et moyennes capitalisations américaines et que les plans de relance du gouvernement Biden le favorisent davantage. La disparition progressive des goulets d’étranglement aux États-Unis (notamment sur le marché de l’emploi) devrait doper la croissance et favoriser l’économie intérieure.

Sous l’effet des décisions monétaires et des préoccupations des marchés, les performances de nos stratégies sont restées stables. En plus de notre trade reflationniste qui a consolidé, notre stratégie de couverture des portefeuilles a souffert de la hausse du dollar et notre sélection d’actions chinoises a impacté la performance.

Perspectives

La réunion de juin de la Fed a marqué un net changement dans son analyse de l’évolution de l’économie américaine, surtout en ce qui concerne la question de savoir si les pressions inflationnistes actuelles sont de nature transitoire ou plus structurelle.

La réaction du marché à l’attitude conciliante de la Fed a entraîné un aplatissement de la courbe des taux. Les actions ont bénéficié du fait que la croissance demeure soutenue. Selon nous, le contexte est toujours à la relance, mais l’inflation ne devrait pas devenir incontrôlable. À ce stade, il est inutile que la Fed soit particulièrement agressive et nous continuons à prévoir deux hausses de taux en 2023. Toutefois, dans l’intervalle, nous anticipons une hausse des rendements américains à 10 ans à un niveau plus proche de 2 % sur un horizon de 6 mois.

Les anticipations d’évolution des taux conditionnent fortement la rotation sectorielle des marchés. La baisse des rendements a permis au secteur technologique de surperformer par rapport au secteur financier, tandis que les valeurs cycliques se consolident. Ce phénomène devrait selon nous s’inverser avec la hausse des rendements.

Multi Asset

Dans un monde confronté aux incertitudes croissantes, l’investissement multi-actifs peut constituer une stratégie attrayante.

En savoir plusAvertissement

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/UE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considérée comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée.

Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives.

Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-008 en date du 7 avril 1992 S.A au capital de 1 384 380 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.