Edito avril - Beau temps pour les faucons – pour le moment

- 27 avril 2022 (5 minutes)

Points clés

- La Réserve fédérale (Fed) et la Banque centrale européenne (BCE) ont intensifié leur discours hawkish, alimenté par la résilience de l'économie réelle.

- Les perspectives semblent cependant commencer à se fissurées.

- Ajustement potentiel des actions américaine par rapport aux obligations et aux autres marchés d’action.

- Une prime permanente pour une performance supérieure des bénéfices des actions américaines est probablement justifiée.

- Mais si la Fed veut vraiment juguler l'inflation, le resserrement des conditions financières pourrait faire des actions américaines l'une des principales victimes.

Les « faucons » confortés par les données – pour le moment

Les banques centrales sont actuellement dans une « zone idéale » pour intensifier leur rhétorique « hawkish ». En effet, le vent arrière de la réouverture post-pandémique souffle toujours – et parfois puissamment – dans des secteurs tels que les loisirs et le tourisme – tandis que l’impulsion budgétaire reste – pour l'instant – favorable. En Europe, cela dilue encore l'impact de la flambée des prix de l'énergie déclenchée par la guerre en Ukraine. Des deux côtés de l’Atlantique, la confiance des entreprises reste solide.

Cela permet à la politique monétaire de se concentrer sur le risque de voir l’inflation devenir persistante. Aux Etats-Unis, les fortes hausses des prix à la consommation ces derniers mois – la stabilisation de l'inflation sous-jacente dans les données de mars était entièrement attribuable aux fluctuations d'un élément, les voitures d'occasion – combinées à une forte croissance des salaires poussent la Réserve Fédérale (Fed) dans une « escalade hawkish » quasi quotidienne. Il semble qu'un consensus se forme déjà pour ramener le taux des Fed Funds proche de leur niveau d’'équilibre (environ 2,0/2,5%) d'ici la fin de l'année. Notons que, combinée à une réduction du bilan de la banque centrale à un rythme plus rapide qu'en 2018-2019, l'orientation monétaire globale se resserrerait encore plus fortement et rapidement que ce que la trajectoire pour les taux directeurs seule suggèrerait.

Lagarde avait réussi à suivre une voie de normalisation prudente lors du dernier Conseil des gouverneurs et a réitéré son point de vue lors d'entretiens ultérieurs : la nature du choc inflationniste est différente des deux côtés de l'océan Atlantique (aucun effet de second tour des salaires ne peut être détecté en Europe) et « une hausse du taux directeur de la banque Centrale Européenne (BCE) ne ferait pas baisser le prix du pétrole ». Cette prudence est toutefois conditionnelle à la matérialisation de mauvaises nouvelles du côté de l'économie réelle. Comme elles ne se matérialisent pas – pour l'instant –, les faucons, qui, par exemple dans le cas d'Isabel Schnabel, considèrent explicitement que la relance budgétaire actuelle « alimente le feu » de l'inflation, sont dans une position favorable pour appeler à une normalisation plus rapide. Par conséquent, plusieurs membres du Conseil des gouverneurs ont fait part de leur soutien à un resserrement précoce et/ou rapide de la politique monétaire. Luis de Guindos et Martins Kazaks ont déjà évoqué la possibilité d'un relèvement des taux en juillet, tandis que Pierre Wunsch a déclaré qu'un taux de dépôt « à zéro ou plus, d'ici la fin de l'année était une évidence ».

Pourtant, nous commençons à voir des « fissures » apparaitre dans le flux de données aux Etats-Unis : la confiance des consommateurs s’effondre, reflétant la baisse du revenu réel. En effet, l'accélération spectaculaire des salaires nominaux ne compense pas les prix à la consommation. La rhétorique de la Fed a déjà poussé les taux du marché à la hausse et, avec des taux hypothécaires de référence dépassant désormais 5%, le flux de nouveaux prêts immobiliers ralentit rapidement. En Europe, la résilience des données est conditionnée à ce que les gouvernements continuent à dépenser à profusion pour compenser la hausse des prix de l'énergie, ce qui va être de plus en plus difficile alors que le soutien de la BCE via l'assouplissement quantitatif (QE) touche à sa fin.

Enfin, l'impact de la politique zéro-Covid sur la Chine devient très visible, même si l'on est encore loin de l'effondrement de l'activité observé début 2020. Les autorités politiques se retrouvent face au même genre d'arbitrage auxquels les pays occidentaux ont dû faire face ces deux dernières années : opter pour des confinements généralisés et accepter une retombée économique importante ou tolérer une mortalité forte. Étant donné que la Chine n'a pas beaucoup puisé dans ses « réserves de politique économique », évitant le type de relance budgétaire massive accommodée par la politique monétaire qui a été généralisée en Occident, alors qu'une fraction importante de la population âgée chinoise n'est pas vaccinée, le choix devrait être évident. Selon un article de Bloomberg du 14 mars, seulement 51% des personnes de plus de 80 ans ont reçu deux injections, et seulement un cinquième ont reçu le rappel. De fait, pour l'instant, les restrictions restent sévères. Bien que la consommation soit en difficulté, entraînant une baisse de l’activité dans les services, la « machine de production » de la Chine semble intacte et les exportations de mars suggèrent que le pays reste en mesure de répondre à la demande mondiale, ce qui est une bonne nouvelle pour les contraintes du côté de l'offre dans les pays développés. Pourtant, si les restrictions devaient se resserrer davantage, il est difficile d'imaginer que le secteur manufacturier ne serait pas également affecté.

La navigation au second semestre de l'année pourrait être plus difficile pour les banques centrales. Nous ajoutons que dans la zone euro, les problèmes de fragmentation – en clair, un élargissement significatif des spreads souverains – pourraient revenir lorsque la BCE mettra fin au QE. Le marché obligataire a salué la volonté de Christine Lagarde exprimée lors de la dernière conférence de presse de « concevoir et déployer » des armes anti-fragmentation si et quand cela serait nécessaire. Elle était cependant remarquablement prudente quant à la forme que de tels programmes pourraient prendre. Cela est compréhensible compte tenu des difficultés techniques et politiques déjà rencontrées par la BCE dans le passé lors de la conception d'outils destinés spécifiquement à remédier à la détérioration de la transmission de la politique monétaire, alors qu'elle s'apprêtait à normaliser l’impulsion monétaire. Cela nous ramène à 2010/2012 et aux débats autour des « Securities Markets Programme (SMP) » et des Opérations Monétaire sur Titres (OMT). Ce dernier – bien que jamais utilisé – est considéré depuis 10 ans comme l'arme anti-fragmentation incontournable. C'est un dispositif qui est toutefois très lourd, et les alternatives ne sont pas forcément attrayantes. Notons cependant qu'il existe un déséquilibre entre ce qui est demandé à la BCE – créer davantage de cercles ptolémaïques autour de ses missions principales pour faire face à toutes les lacunes de l'union monétaire – et la contribution des gouvernements nationaux. En 2012, la solution à la crise souveraine n’est pas venue seulement de la BCE, mais aussi de la capacité des gouvernements à construire de nouveaux cadres d’action, comme le Mécanisme européen de stabilité (MES). Nous continuons à penser que sans extension du programme de « Nouvelle Génération EU », la BCE pourrait être contrainte à des « demi-solutions », comme mobiliser le réinvestissement des programmes de QE pour soutenir les signatures les plus fragiles.

La fin de l'argent bon marché et le risque pour les actions américaines

A la Grande Crise Financière (GCF) a succédé une période sans précédent de politiques monétaires accommodantes. Les marchés actions américains ont été les principaux bénéficiaires des taux d'intérêt très bas et du QE. Ils ont nettement surperformé leurs homologues dans le reste du monde. L'orientation de la politique monétaire a également modifié la relation traditionnelle entre les actions et les obligations. Elle a fait baisser le taux d'actualisation et garanti la liquidité des marchés obligataires, permettant aux actions de se réévaluer continuellement sans contrainte de financement. La réallocation des investissements en obligations du Trésor, dont les rendements ont été de plus en plus faibles, vers la dette des entreprises a été facilitée par l'attrait d'un surcroit de rendement et de la protection offerte par une option de vente implicite aux banques centrales. Les allocataires d’actifs se sont de moins en moins appuyés sur les caractéristiques de couverture traditionnelles au risque fournies par les bons du Trésor, la politique monétaire elle-même fournissant une protection. Il n'y a donc pas eu de recul durable des marchés d'actions américains depuis la GCF. Le moment serait-il venu d'en subir un ?

L'inflation est maintenant à son plus haut niveau depuis des décennies. L'ère de l'argent bon marché est révolue et le marché boursier américain est peut-être le plus vulnérable à ce changement de régime. Si le QE ne s'est pas limité aux Etats-Unis, il a eu un impact plus important sur les valorisations des actions que partout ailleurs. En Europe, le QE de la BCE visait davantage à éviter une crise de la dette souveraine. Au Japon, la déflation était antérieure à la crise financière mondiale, de sorte que même avec des taux zéro, la croissance nominale et les prévisions de bénéfices étaient trop faibles pour générer des rendements décents sur les actions. Il est vrai que les actions ont surperformé les obligations dans ces régions et que la performance relative cyclique traditionnelle entre les actifs à risque et sans risque a été atténuée par le QE. L'impact a été le plus extrême aux Etats-Unis. Aujourd'hui, l'écart entre les rendements des bénéfices anticipés et le rendement des bons du Trésor à 10 ans n'est que de 2,5%, contre une moyenne de 4% au cours des deux dernières décennies. Ailleurs dans le monde, l'écart est plus important, ce qui signifie que les marchés d'actions en dehors des Etats-Unis sont relativement moins chers.

Ben Bernanke a dit un jour que si l'on ramène le taux d'actualisation à zéro, alors la valeur actualisée des flux de trésorerie futurs atteint l'infini. La pandémie a poussé ce principe à l'extrême. Les liquidités fournies au début de 2020 et le soutien de la demande par la politique budgétaire ont propulsé les valorisations des actions vers de nouveaux sommets. Une correction potentiellement plus importante des actions après le cycle de resserrement 2015-2018 a été évitée par le déploiement rapide de mesures de soutien à l'économie et au marché une fois que la COVID est devenue une menace majeure. Mais c'était hier, aujourd’hui le marché obligataire anticipe un resserrement monétaire important au cours de l'année à venir.

L'inflation est le problème central de la Fed et, aux Etats-Unis au moins, c'est un problème de demande aussi bien que d'offre. La Fed ne peut rien faire sur l'offre, mais elle peut utiliser la politique monétaire pour ralentir la demande. C'est le principal risque pour le marché des actions américaines. Si la Fed augmente suffisamment les taux américains pour amener la croissance sous son potentiel afin de réduire l'inflation, cela aura aussi un impact mondial. Les bénéfices des entreprises en pâtiront, et les marchés actions devront faire face à la fois à des bénéfices plus faibles et à un taux d'actualisation plus élevé.

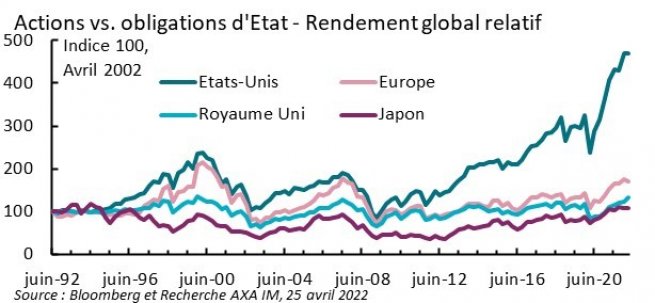

Nous pourrions retrouver la relation qui existait entre les actions et les taux sans risque avant la GCF. Les rendements sont déjà presque aussi élevés qu'ils l'étaient lors du dernier cycle monétaire. Lors des récessions qui ont suivi les cycles de resserrement monétaire de 1999-2000 et de 2004-2006, les obligations ont nettement surperformé les actions aux Etats-Unis et ailleurs (Figure 1). La chute des marchés obligataires depuis le début de l'année augmente le risque d'une situation similaire, si la politique monétaire devient restrictive et déclenche une récession aux Etats-Unis. Bien sûr, le point de départ des rendements obligataires est beaucoup plus bas, mais en l'absence de capacité des banques centrales à relancer le QE en raison de l'inflation, la possibilité de performances négatives pour les actions est claire.

La question qui se pose aux investisseurs et aux allocataires d’actifs est de savoir si le problème de l'inflation est suffisamment grave pour mettre un terme à l'assouplissement quantitatif et à la répression financière qui l'accompagne. Si les banques centrales perdent leur sang-froid, l'inflation restera élevée et ce scénario mérite que l'on réfléchisse à ce qu'il faut couvrir dans ces conditions. Nous continuons à voir l'avantage de posséder des obligations indexées sur l'inflation dans les portefeuilles diversifiés, étant donné que l'inflation devrait rester importante pendant un certain temps. Si le resserrement des marchés du travail, l'augmentation des prix de l'énergie et des denrées alimentaires et les preuves croissantes d'effets de second tour de l'inflation obligent les banques centrales à donner un véritable tour de vis monétaire, les risques sont évidents pour les investisseurs en actions.

Les marchés actions hors des États-Unis sont moins chers globalement. Toutefois, nous notons que la dynamique des bénéfices devient négative et que les prévisions des taux de croissance à 12 mois sont en baisse. De nombreux marchés ont déjà corrigé de plus de 10 % par rapport à leurs sommets cycliques, certains de plus de 20 %. Mais la correction du marché américain a été limitée dans le contexte de la politique super-accommodante de 2020 qui a poussé les valorisations à la hausse. Dans une certaine mesure, le marché américain mérite une prime de valorisation étant donné la performance historiquement supérieure des bénéfices, qui devrait se poursuivre. Toutefois, cette prime a augmenté ces dernières années et si la Fed veut vraiment juguler l'inflation, le marché des actions américaines pourrait bien en être la principale victime.

Télécharger la présentation de notre Stratégie d’Investissement d’avril (en anglais)

Avertissement

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/UE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considérée comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée.

Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives.

Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers.

Rédacteur : AXA Investment Managers – Tour Majunga, La Défense 9, 6 place de la Pyramide, 92800 Puteaux. Société anonyme immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 393 051 826.

© AXA Investment Managers 2022

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.