Les valeurs ESG les mieux notées génèrent-elles une meilleure performance ?

- 03 octobre 2021 (5 minutes)

Plusieurs études montrent que les investisseurs sont de plus en plus nombreux à souhaiter que leurs portefeuilles soient à la fois performants et responsables. La pandémie de Covid-19 ne semble pas avoir freiné cet élan alors que la popularité de l’investissement responsable n’a en effet cessé de croître durant ces 12 mois. Aux États-Unis, les fonds responsables ont enregistré une collecte nette de plus de 51 milliards de dollars, un montant record plus de deux fois supérieur à celui atteint en 2019.1 Un constat similaire peut être dressé en Europe, les stratégies proposées aux investisseurs européens ayant généré 233 milliards d’euros de nouveau flux de capitaux, soit le double de l’année précédente.2

Mais au-delà de la collecte, nos propres travaux de recherche montrent que l’application d’un filtre ESG (critères environnementaux, sociaux et de gouvernance) pourrait avoir généré un meilleur rendement dans une année 2020 qui n’a pas été dominée par les bonnes nouvelles. De fait, notre analyse de l’indice MSCI All Country World (ACWI) en 2020 a montré que le choix d’exclure les titres affichant une note médiocre au regard des critères ESG s’était traduit par une performance nettement supérieure à celle de l’indice de référence.

Nous expliquons ci-après nos conclusions selon lesquelles les investisseurs qui intègrent les facteurs ESG ont pu, en moyenne, tirer leur épingle du jeu au cours de cette année mouvementée.

Chercher à réduire les risques

L’un des aspects essentiels de l’investissement responsable en actions réside dans l’exclusion des titres présentant des risques ESG élevés. AXA IM applique une politique de filtre sur la grande majorité de ses actifs sous gestion et exclut les entreprises qui entrent dans certaines catégories comme les armes controversées, le risque climatique, la protection des écosystèmes, la déforestation et les matières premières agricoles. AXA IM évite également les instruments financiers à court terme favorisant l’inflation de denrées de base telles que le blé, le riz ou le soja. Cette approche s’inscrit dans le cadre de nos politiques d’exclusions sectorielles.

En outre, notre politique relative aux critères ESG – qui prévoit des exclusions supplémentaires liées aux graves controverses, au phosphore blanc, au tabac et à la faible qualité ESG – est appliquée à un grand nombre de nos stratégies.

Dans le double objectif de produire une valeur durable à long terme et un impact positif sur la société, nous avons voulu savoir si l’exclusion de valeurs sur la base des critères ESG avait une incidence positive, négative ou globalement neutre sur les performances.

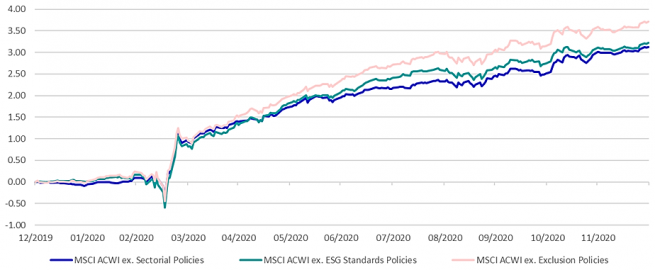

Analyse des performances

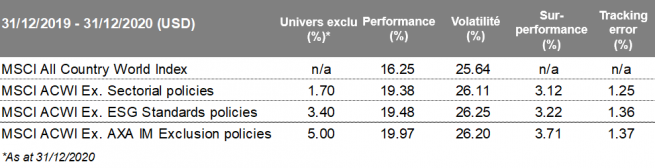

Nous avons exclu de l’indice MSCI ACWI les titres qui ne répondent pas à nos politiques d’exclusion sectorielles et ESG, ce qui nous a conduit à écarter 5 % de l’indice MSCI ACWI de notre univers d’investissement. Nous avons constaté que ces deux politiques d’exclusion avaient eu un impact positif sur la performance de l’indice de référence durant l’année, en particulier nos politiques relatives aux normes ESG qui ont généré une performance excédentaire de 3,22 points par rapport au MSCI ACWI en USD sur l’année 2020.3

Ensemble, les politiques d’exclusion ont ajouté 3,71 points à la performance de l’indice de référence, avec une tracking-error (indicateur de risque qui suit la variabilité entre les performances du portefeuille et celles de l’indice de référence) de 1,37 % comme le montre le tableau 1.

Tableau 1. Performance relative de l’univers d’investissement par rapport à l’indice MSCI ACWI

- Jmx0O2EgaHJlZj0iaHR0cHM6Ly93d3cubW9ybmluZ3N0YXIuY29tL2NvbnRlbnQvZGFtL21hcmtldGluZy9zaGFyZWQvcGRmcy9SZXNlYXJjaC9TdXN0YWluYWJsZV9GdW5kc19MYW5kc2NhcGVfMjAyMS5wZGY/dXRtX3NvdXJjZT1lbG9xdWEmYW1wO3V0bV9tZWRpdW09ZW1haWwmYW1wO3V0bV9jYW1wYWlnbj0mYW1wO3V0bV9jb250ZW50PTI3NDgyIiZndDtTdXN0YWluYWJsZV9GdW5kc19MYW5kc2NhcGVfMjAyMS5wZGYgKG1vcm5pbmdzdGFyLmNvbSkmbHQ7L2EmZ3Q7

- Jmx0O2EgaHJlZj0iaHR0cHM6Ly93d3cubW9ybmluZ3N0YXIuY28udWsvdWsvbmV3cy8yMDk0MTEvc3VzdGFpbmFibGUtZnVuZHMtcmVjb3JkLWJyZWFraW5nLXllYXIuYXNweCM6fjp0ZXh0PUR1cmluZyUyMDIwMjAlMkMlMjBzdXN0YWluYWJsZSUyMG9wZW4lMkRlbmQsb2YlMjBvdmVyYWxsJTIwRXVyb3BlYW4lMjBmdW5kcyUyMGZsb3dzLiImZ3Q7U3VzdGFpbmFibGUgRnVuZHPigJkgUmVjb3JkLUJyZWFraW5nIFllYXIgfCBNb3JuaW5nc3RhciZsdDsvYSZndDs=

- KFNvdXJjZSBkZSBs4oCZZW5zZW1ibGUgZGVzIGRvbm7DqWVzIGRlIHBlcmZvcm1hbmNlIOKAkyBBWEEgSU0vRmFjdFNldCBhdSAzMS8xMi8yMDIwLCBzYXVmIGluZGljYXRpb24gY29udHJhaXJlKQ==

Ces données concernent les performances de l’année 2020, mais il va sans dire que chaque année est différente et que les performances passées ne préjugent pas des performances futures. Cela étant, la performance excédentaire de l’univers après exclusions conforte notre point de vue selon lequel les entreprises présentant de meilleurs notes ESG constituent de meilleures opportunités d’investissement que celles dont la note ESG est médiocre.

Nous appliquons notre propre méthodologie de notation ESG afin d’évaluer la performance ESG des entreprises à l’échelle mondiale en leur attribuant une note comprise entre 0 et 10, et nous minimisons notre exposition aux entreprises dont la note ESG est inférieure à 2. La catégorie des valeurs dont le score ESG est égal ou inférieur à 2, qui constitue une partie des standards ESG d’AXA IM, peut venir biaiser les données en matière de taille ou de secteur. Nos politiques d’exclusion sectorielles introduisent également des biais sectoriels, en écartant par exemple les valeurs présentant un risque climatique.

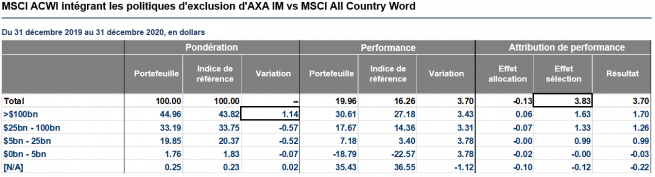

Le tableau 2 montre la ventilation de notre univers d’exclusion par rapport à l’indice de référence en fonction de la capitalisation boursière. L’univers d’investissement admissible est légèrement surpondéré sur les actions dont la capitalisation boursière est supérieure à 100 milliards USD. La majeure partie de sa surperformance par rapport à l’indice de référence peut être attribuée à la sélection des titres (stock picking), quelle que soit la capitalisation boursière. De même, l’attribution de performance par secteur montre que 3,83 points de la surperformance proviennent de l’effet du stock picking, tous secteurs confondus.

Tableau 2. Comparaison des pondérations et des performances et analyse d’attribution

Les actions les mieux notées ESG ont elles délivré une meilleure performance en 2020 ?

À partir du même indice de référence MSCI ACWI, et avec un le même système d’équipondération, nous avons segmenté l’univers selon les secteurs selon la nomenclature GICS (Global Industry Classification Standard). Au sein de ces secteurs, nous avons réparti les entreprises en quartiles par capitalisation boursière, en prenant le soin d’éviter les doubles comptages pour ne pas déformer la performance.

Les notes ESG, qui sont géographiquement ajustées par nature, ont ensuite été classées au sein de ces intersections afin de neutraliser les biais liés au secteur et à la taille. Les classements ESG ont ensuite été répartis en quartiles, les valeurs les mieux classées figurant dans le premier quartile.

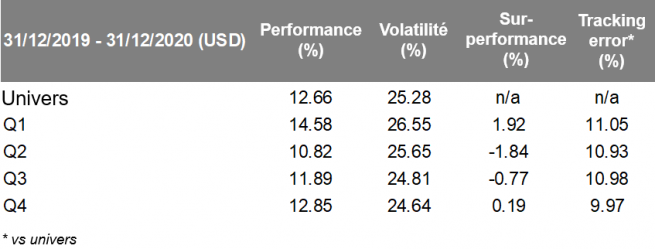

Le tableau 3 montre que le premier quartile surperforme l’univers d’investissement avec une performance excédentaire de 1,92 points, tandis que le quatrième quartile n’affiche que 0,19 points de surperformance. Toutefois, le premier quartile est également plus volatil que le reste de l’univers, et la volatilité diminue au fil des quartiles.

Tableau 3 : Performance en pourcentage de l’univers MSCI ACWI et par quartile

Relever les défis mondiaux tout en créant de la valeur

Dans une année 2020 volatile et marquée par la pandémie mondiale de Covid, les politiques d’exclusion d’AXA IM ont ajouté 3,71 points à la performance de l’indice de référence et n’ont pas eu d’impact négatif sur les performances de l’éventail d’opportunités que représente le MSCI ACWI. Les valeurs les mieux classées sur le plan ESG ont surperformé à la fois l’univers et les valeurs les moins bien classées.

Bien qu’elle ne puisse préjuger des performances futures, cette analyse conforte notre conviction selon laquelle de acteurs ESG les mieux notés peuvent être un gage de qualité et de résilience pendant les phases de volatilité comme en 2020 mais aussi de manière plus générale.

Fondamentalement, nous pensons que l’analyse ESG – et l’utilisation que nous en faisons dans nos processus et décisions d’investissement – peut mener à des solutions d’investissement plus efficaces qui répondent aux défis de la planète et créent de la valeur durable pour les investisseurs. Finalement, compte tenu du contexte dans lequel évoluent actuellement la société et la planète, nous pensons que la pertinence et la popularité de l’investissement ESG ne peut que poursuivre son essor.

Avertissement

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/UE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considérée comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée.

Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives.

Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-008 en date du 7 avril 1992 S.A au capital de 1 384 380 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.