Stratégies Optimal Income : La stagflation au cœur des préoccupations

- 15 novembre 2021 (5 minutes)

- Réduction progressive de l’exposition aux actions par le biais des prises de bénéfices

- Performance positive portée par les actions

- Contribution positive de la duration courte

L’actualité

La hausse de la demande de gaz naturel a fait grimper les prix de l’énergie en octobre, avec une pression continue sur les prix du pétrole. Dernier en date d’une série de chocs d’offre, celui-ci a exercé une pression supplémentaire sur l’inflation, contribuant à sa persistance. Les pressions inflationnistes ont été accentuées par la persistance des perturbations liées à la Covid dans plusieurs régions et par les goulets d’étranglement de l’offre, ce qui a pesé sur les perspectives de croissance, lesquelles restent néanmoins solides.

Aux États-Unis, le marché de l’emploi reste tendu, avec un nombre élevé de postes vacants et une offre en baisse. La résurgence de l’épidémie de Covid, les pénuries en matière d’approvisionnement et la hausse des pressions inflationnistes ont pesé sur le moral des consommateurs et les dépenses des ménages. La croissance du PIB au troisième trimestre est ressortie à +2 %, un chiffre nettement inférieur aux attentes du marché. La Réserve fédérale a laissé entendre qu’elle annoncerait une réduction progressive de ses achats nets d’actifs à partir de novembre.

Dans la zone euro, l’activité a marqué le pas après un 2e trimestre et un début de 3e trimestre très dynamiques, s’établissant à +2,2 % au troisième trimestre à la faveur d’une reprise du secteur des services. La production industrielle allemande a cédé 4 % sur un mois, tandis que la zone euro n’a reculé que de 1,6 % grâce aux bons résultats enregistrés en France, en Italie et en Espagne. La forte hausse des prix de l’énergie a également nui au pouvoir d’achat des ménages, le taux d’inflation atteignant +4,1 % en octobre, malgré les efforts des autorités pour en atténuer les effets.

En Chine, la croissance a stagné au troisième trimestre, l’économie étant confrontée à de nombreux obstacles : confinements, inondations et coupures de courant. La poursuite du phénomène de repli de la croissance du crédit a mis à mal l’investissement et les dépenses des ménages. L’absence de soutien des pouvoirs publics a surpris dans la mesure où les difficultés du géant de l’immobilier Evergrande ont dû être prises en compte. Heureusement, la demande extérieure a stimulé les exportations.

La plupart des marchés actions ont progressé en octobre, les résultats encourageants des entreprises, notamment aux États-Unis et en Europe, ayant propulsé les actions mondiales à des niveaux record à la fin du mois malgré quelques pressions à la baisse liées aux inquiétudes persistantes concernant la contraction des chaînes d’approvisionnement et l’inflation. Les actions américaines (S&P 500 en monnaie locale) ont progressé de +6,9 % et l’EURO STOXX 50 a lui aussi réagi favorablement aux bons résultats des entreprises, avec une hausse de +5 %.

Les marchés des obligations d’État restent confrontés à la perspective d’un resserrement imminent de la politique monétaire des grandes banques centrales. Les taux américains à 10 ans ont légèrement augmenté pour atteindre 1,55 %. Dans la zone euro, les rendements du Bund allemand à 10 ans ont eux aussi progressé pour s’établir à ‑0,11 %.

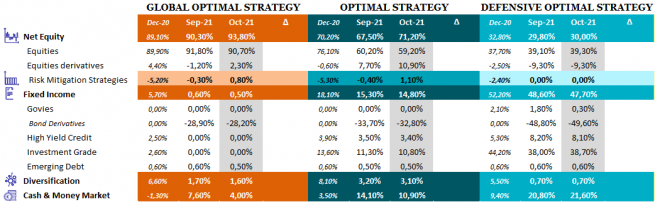

Positionnement et performance :

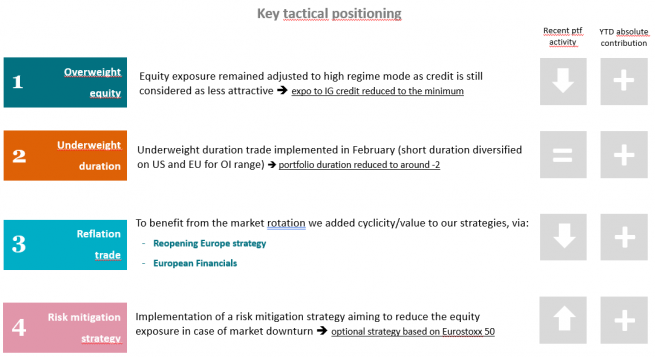

En début d’année, nous avons tactiquement introduit une certaine cyclicité dans notre allocation de portefeuille afin de bénéficier de la rotation des marchés par le biais d’un positionnement axé sur la relance offrant une exposition aux valeurs liées à la réouverture de l’économie européenne, aux valeurs britanniques nationales et aux valeurs financières européennes. En octobre, nous avons décidé de procéder à des prises de bénéfices sur notre panier de valeurs britanniques car les conditions macroéconomiques n’étaient plus favorables pour le marché britannique, le pays se trouvant confronté à un double défi avec la reprise post-Covid et le Brexit. Cette situation se traduit par une hausse de l’inflation, un resserrement de l’offre et un ralentissement de la croissance. Par ailleurs, la forte hausse des prix de l’énergie a un impact considérable sur l’économie du pays. En effet, en tant qu’importateur d’énergie souffrant d’un double déficit structurel, le Royaume-Uni a toujours été plus enclin à tolérer un taux d’inflation plus élevé que les autres grands pays développés, alors qu’il est toujours aux prises avec les conséquences du Brexit qui ne font qu’aggraver la pénurie déjà profonde de biens et de main-d’œuvre. Les valeurs britanniques détenues dans le cadre de notre thématique de la réouverture de l’économie européenne ont également été vendues, à l’exception de BP, Rolls-Royce et Intercontinental Hotels Group, dont les activités sont essentiellement concentrées hors du Royaume-Uni.

La hausse des taux devrait selon nous se poursuivre jusqu’à la fin de l’année, dans la mesure où l’inflation continue de surprendre à la hausse et où les effets secondaires commencent à apparaître et à se propager. Dans ce contexte, nous conservons nos actifs sensibles à l’évolution des taux, comme les valeurs du secteur bancaire, en remplaçant les positions sur options par des positions Delta One (par le biais de contrats à terme).

À l’échelle mondiale, nous restons optimistes vis-à-vis des actions, bien que nous ayons continué à réduire progressivement notre exposition au risque.

En termes de performance, le mois d’octobre s’est révélé très porteur pour nos stratégies, notamment sous l’impulsion des actions américaines et de la reprise des valeurs de croissance. Notre exposition tactique aux valeurs financières européennes a elle aussi produit des performances positives, de même que notre stratégie axée sur la duration courte qui a bénéficié de la hausse des taux d’intérêt.

Perspectives

Malgré le redressement des actions mondiales en octobre, les marchés sont restés préoccupés par un certain nombre de risques potentiels, en particulier le risque de stagflation (qui correspond à un environnement économique caractérisé par une faible activité réelle et des pressions élevées sur les prix).

De fait, face à une économie mondiale soumise simultanément à une pression à la baisse sur l’activité et à une pression à la hausse sur les prix, le débat sur la stagflation occupe désormais le devant de la scène. D’autant plus qu’une forte hausse des prix de l’énergie vient s’ajouter aux pénuries en matière d’approvisionnement et aux perturbations de la chaîne de valeur, lesquelles avaient déjà provoqué une hausse des prix et un découplage entre la production et les commandes.

Nous pensons toutefois que le risque de stagflation est encore lointain dans la mesure où les économies développées restent pour l’heure bien orientées, même si les prévisions de croissance sont susceptibles d’être revues à la baisse. La demande latente, le niveau très élevé du surplus d’épargne, le redressement des marchés de l’emploi, la bonne santé financière des entreprises et des ménages, la souplesse persistante des conditions financières et la faiblesse du niveau des stocks sont autant de facteurs qui devraient soutenir l’activité économique. Selon nous, l’inflation américaine restera supérieure à 4 % avant de se replier à la fin du premier trimestre 2022.

Quelles sont les conséquences de ce scénario macroéconomique sur le marché ? En l’état actuel des choses, les principaux facteurs qui étayent les obligations nominales à long terme annoncent de nouvelles pressions à la hausse sur les rendements des obligations d’État. De plus, le marché table sur un scénario de six hausses de 25 pb des taux directeurs de la Fed d’ici à fin 2025, ce qui semble trop faible compte tenu des perspectives probables de croissance et d’inflation.

La conjonction entre ralentissement de la croissance, hausse de l’inflation et progression des rendements obligataires étant défavorable aux actions, nous avons continué à réduire l’exposition de nos portefeuilles. Nous restons néanmoins plus optimistes vis-à-vis des actions que des titres obligataires, avec une préférence pour les secteurs à faible duration.

Avertissement

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/UE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considérée comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée.

Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives.

Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-008 en date du 7 avril 1992 S.A au capital de 1 384 380 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.