Stratégies Optimal Income: Constance et discipline

- 12 mai 2021 (5 minutes)

Point cles

- Exposition aux actions maintenue en mode plein régime

- Nous sommes restés disciplinés en prenant nos bénéfices quand les opportunités se sont présentées

- Duration négative concentrée aux États-Unis

L’actualité

La situation sanitaire mondiale demeure contrastée entre une amélioration claire dans les pays développés et des difficultés dans les pays émergents comme l’Inde et le Brésil. Aux États-Unis et au Royaume-Uni, la réussite des campagnes de vaccination a permis un assouplissement des restrictions et un rebond de l’activité. Dans la zone euro, le rythme des vaccinations s’est considérablement accéléré.

Aux États-Unis, les perspectives se sont améliorées en avril, tant pour la santé que pour l’économie. Le PIB, la consommation et l’inflation ont décollé, toutefois la Réserve fédérale reste résolument accommodante. Les débats se poursuivent sur le financement du plan d’infrastructure et sur les modifications qui seront éventuellement appliquées à l’impôt sur les sociétés. Parallèlement, différentes propositions voient le jour au sujet d’un nouveau plan de dépenses sociales axé sur la santé et l’éducation à destination de la classe moyenne.

Dans la zone euro, les campagnes de vaccination ont finalement commencé à accélérer. À ce stade, près de 25 % de la population a reçu une dose dans les quatre plus grands pays et l’objectif de 50 % semble réaliste. Les chiffres du premier trimestre sont conformes aux attentes pour cet été. La confiance est repartie à la hausse, mais la consommation des ménages devrait encore être freinée par les restrictions.

Le mois a souri aux marchés. Les actions de grande capitalisation (MSCI AC World Euros) ont gagné 1,9 %, poussées par l’amélioration de la conjoncture macroéconomique et par une saison de résultats très solide. Le S&P 500 a progressé de 5,3 % en dollars. La situation était plus tranquille sur le front obligataire, où le crédit est resté stable tandis que la dette à haut rendement et celle des marchés émergents (en devise forte) ont enregistré des performances honorables.

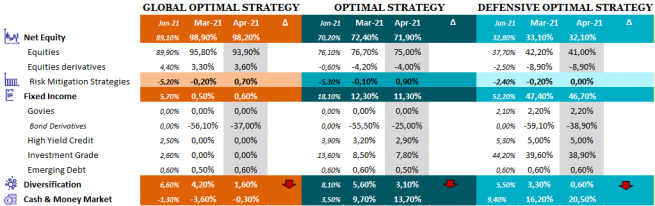

Positionnement et performance

En avril, nous avons maintenu notre exposition au risque à plein régime étant donné que le scénario de base prônant un rebond rapide demeure inchangé, même si toutefois les marchés pourraient connaître quelques soubresauts si les rendements obligataires venaient à reprendre leur trajectoire haussière en cas de données économiques meilleures que prévues au deuxième trimestre.

Dans ce contexte, nous avons fait preuve de discipline avec nos paris tactiques et avons pris nos bénéfices lorsque nous avons atteint nos espérances de gain. Dans les semi-conducteurs, même si le segment peut continuer à profiter du support offert à court terme par les pénuries et, à long terme, par la pénétration en hausse des semi-conducteurs dans les biens de consommation et la production industrielle, nous avons décidé de solder le panier avec des gains d’environ 15 %, puisque l’objectif de 10 % que nous nous étions fixés a été largement atteint. Au cours du mois, nous avons également pris nos bénéfices sur notre exposition de 2 % aux matières premières, étant donné que nous avons atteint notre seuil de profits après une hausse significative.

Nous avons également liquidé nos 2 % de positions relatives États-Unis/Europe sur un résultat neutre. Toutefois, nous avons uniquement conservé une position longue de 1 % sur le Dow Jones afin de ne pas modifier la surpondération générale des actions. En effet, les marchés ont déjà intégré les annonces relatives au rythme plus laborieux de la campagne vaccinale et à une propagation plus rapide du virus en Europe. À l’avenir, nous ne prévoyons pas de nouvelle évolution significative qui pourrait encore freiner les perspectives pour la région. Par ailleurs, compte tenu de la composition des indices d’actions de la zone euro, plus axée sur la valeur et les titres cycliques, le marché actions pourrait également continuer de profiter de la rotation sur les marchés actions, notamment si les rendements obligataires commencent à remonter, ce dont nous restons persuadés.

Dans le panier obligataire, nous conservons notre point de vue négatif sur la duration, en particulier aux États-Unis.

En matière de performance, nos trois stratégies ont enregistré des résultats positifs, grâce à notre exposition aux actions, notamment de sociétés technologiques (comme Alphabet, par exemple), ainsi qu’aux valeurs financières (aussi bien directe qu’au travers de notre exposition tactique aux banques de l’UE et des États-Unis).

Même si le biais croissance/qualité de notre sélection de titres basée sur les fondamentaux continue de souffrir dans le contexte actuel, le repositionnement de notre risque tactique vers une exposition plus cyclique nous a aidés à compenser ce trou d’air.

Perspectives

Les marchés s’inscrivent dans une tendance haussière avec des performances récentes positives de la part des marchés obligataires et actions. Les données macroéconomiques solides semblent en effet déjà intégrées aux marchés obligataires tandis que les bons résultats et les bénéfices élevés profitent aux actions, ce qui annonce une conjoncture idéale. Une question persiste à présent : cela peut-il durer ? Selon nous, les marchés font face à deux risques principaux : 1/une mauvaise mutation du virus qui résisterait aux vaccins, 2/une mauvaise communication de la FED suite à une inflation plus importante que prévu qui engendrerait des craintes quant à sa politique accommodante.

Ainsi, nous estimons que les rendements obligataires ont peu de chances de rester aux niveaux actuels et nous tablons sur une montée à 2 % du rendement des bons du Trésor à 10 ans au cours des mois à venir. Dans ce contexte, la rotation en faveur des actions plus cycliques et de valeur pourrait se poursuivre, jusqu’à la stabilisation des rendements obligataires.

Ensuite, les perspectives d’un financement du colossal plan d’infrastructures de 2 300 milliards de dollars du Président Biden par des hausses d’impôt augmentent, ce qui génère quelques craintes sur les marchés.

Pour conclure, même si nous admettons qu’une consolidation à court terme est une possibilité, elle devrait être relativement courte et peu prononcée. C’est pourquoi nous conservons notre biais en faveur de la duration courte. Tactiquement, nous maintenons notre préférence pour les actions britanniques domestiques, pour les valeurs financières en Europe et aux États-Unis et pour les titres qui devraient bénéficier de la réouverture de l’économie en Europe, notamment dans les secteurs des voyages, de la distribution, des boissons et du transport aérien.

Avertissement

Investir sur les marchés comporte un risque de perte en capital.

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/CE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés, une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considéré comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée. Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives. Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou de ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles, de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers. L’information concernant le personnel d’AXA Investment Managers est uniquement informative. Nous n’apportons aucune garantie sur le fait que ce personnel restera employé par AXA Investment Managers et exercera ou continuera à exercer des fonctions au sein d’AXA Investment Managers.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-008 en date du 7 avril 1992 S.A au capital de 1 421 906 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.