Stratégies Optimal Income : L’euphorie s’estompe

- 20 septembre 2021 (5 minutes)

- Clôture de la transaction tactique sur les petites capitalisations américaines

- Performance portée par les valeurs IT, industrielles et financières

- Maintien du positionnement pro-risque/pro-reflation

L’actualité

En le nombre des nouveaux cas de Covid est resté élevé et la part de la population vaccinée est globalement insuffisante aux Etats-Unis et dans de nombreux pays émergents. Certains signes indiquent que la confiance des ménages s’en ressent. Cela étant, les enquêtes de conjoncture restent dans l’ensemble positives, malgré un léger fléchissement en août.

Aux États-Unis, la Fed a réaffirmé son intention de réduire ses achats nets d’actifs uniquement si les bonnes nouvelles continuent à se maintenir sur le front de l’emploi. L’inflation s’est établie à 5,4 % en juillet, mais la Fed reste confiante quant au caractère transitoire des pressions inflationnistes liées aux goulots d’étranglement, qui devraient s’estompés dans les mois à venir.

Dans la zone euro, l’activité manufacturière (hors secteur automobile) reste soutenue des pénuries d’approvisionnement. Concernant les prix, l’inflation a atteint un plus haut depuis 10 ans à +3 % en glissement annuel. La hausse des prix de l’énergie et des produits alimentaires a eu un impact significatif.

En Chine, le ralentissement de la croissance des exportations et du secteur du bâtiment a également contribué à l’essoufflement de la dynamique économique : la production industrielle a diminué. En conséquence, un nouveau coup de pouce de la politique monétaire et de l’État est attendu. Le gouvernement a débuté une nouvelle campagne politique visant à réduire les inégalités and éviter les risques de positions dominantes dans les secteurs clés comme internet, le paiement digital, l’éducation et la santé. Ces mesures ont surpris négativement les investisseurs.

Les marchés actions ont fléchi en milieu de mois face aux inquiétudes des investisseurs quant à l’impact du variant Delta, avant de clôturer le mois sur une note positive. Les actions américaines (S&P 500 en devise locale) ont progressé de 2,9 % pour atteindre un nouveau sommet historique. L’Eurostoxx 50 a lui aussi progressé (+2,6 %), avec des disparités d’un pays à l’autre.

Positionnement et performance :

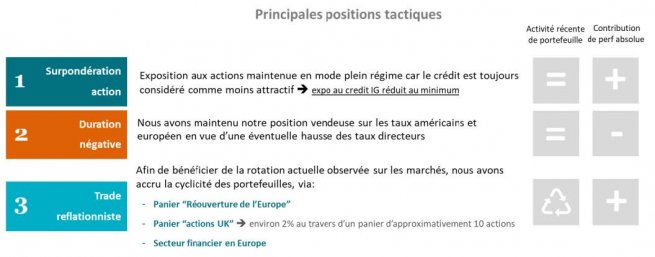

Durant le mois, nous sommes restés fidèles à nos convictions en adoptant un positionnement pro-risque/pro-reflation au sein de nos portefeuilles, exprimé par une surpondération des actions et une duration négative.

Nous avons décidé de clôturer notre position longue sur les petites capitalisations américaines dans la mesure où les effets de la relance budgétaire ont commencé à faiblir au sein de l’économie américaine. De fait, si l’on considère que le pic de la croissance économique aux États-Unis a été atteint au T2, les pressions inflationnistes liées aux pénuries sont susceptibles d’avoir un impact sensible sur les petites capitalisations.

En ce qui concerne notre positionnement obligataire, le taux de croissance actuel reste soutenu, même si la dynamique commence à faiblir selon les régions. Les risques d’inflation restent orientés à la hausse. Selon nous, les rendements augmenteront par rapport aux niveaux actuels une fois que les positions vendeuses auront été liquidées. Après avoir lourdement chuté depuis mai, les taux ont commencé à augmenter en août. En conséquence, nous avons maintenu notre duration négative.

Dans l’ensemble, nos stratégies ont affiché des performances positives durant le mois, essentiellement portées par les valeurs informatiques, industrielles et financières.

Perspectives

Concernant la Fed, le dernier communiqué a contribué à rassurer le marché grâce à la poursuite sa politique très accommodante. Mr Powell a néanmoins indiqué sa décision de réduire progressivement les programmes d’achats quantitatifs d’ici la fin de l’année. Toutefois, il a mentionné que la patience serait de mise car toutes décisions prises dans la précipitation pourraient engendrer des erreurs.

Pour ce qui est des données macroéconomiques, les goulets d’étranglement observés dans de nombreux secteurs de l’économie devraient commencer à se résorber progressivement, même si les retards persistent plus longtemps que prévu. Cela devrait permettre de lever la plupart des contraintes pesant sur l’offre et de soutenir la croissance du PIB, laquelle devrait rester nettement supérieure à la tendance en 2021 et 2022.

Enfin, en ce qui concerne l’évolution du virus, même si le nombre de nouveaux cas liés au variant Delta est préoccupant aux US et dans de nombreux pays émergents, la campagne de vaccination progresse, ce qui réduit considérablement le lien entre contaminations, hospitalisations et décès.

Dans ce contexte, nous restons optimistes quant aux perspectives de croissance et maintenons notre positionnement pro-risque/pro-reflation au sein de nos portefeuilles, avec une vision haussière concernant les actions. Nous continuons de penser que le rendement des obligations américaines à 10 ans dépassera la barre des 1,8 % d’ici la fin de l’année, par conséquent nous maintenons notre position négative en duration.

Avertissement

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/UE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considérée comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée.

Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives.

Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-008 en date du 7 avril 1992 S.A au capital de 1 384 380 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.