Stratégies Optimal Income : Vers plus de cyclicité et une duration plus courte

- 14 avril 2021 (5 minutes)

- Exposition aux actions maintenue en mode plein régime

- Réallocations tactiques significatives du risque actions pour bénéficier de la rotation du marché

- Duration négative concentrée aux États-Unis

L’actualité

Une forte couverture vaccinale et un faible nombre de nouveaux cas de Covid sont les conditions nécessaires pour assouplir les restrictions à l’échelle mondiale et permettre une accélération de l’activité économique. Aujourd’hui, ces conditions sont réunies aux États-Unis et au Royaume-Uni, mais ce n’est toujours pas le cas dans la zone euro où les restrictions se sont encore durcies. Les principales banques centrales, qui se sont réunies le mois dernier, ont toutes maintenu une position accommodante pour soutenir l’économie.

Aux États-Unis, suite à l’adoption du plan de relance de 1 900 milliards de dollars, les débats ont porté sur le projet de loi à venir concernant les infrastructures, le changement climatique et les mesures de lutte contre les inégalités. Ce plan devrait également nourrir les risques inflationnistes et remettre en cause la politique ultra-accommodante menée par la Fed. Celle-ci a néanmoins déclaré son intention de maintenir sa politique et son programme d’achats d’actifs jusqu’à ce qu’elle constate des « progrès substantiels » dans la réalisation de ses objectifs.

Dans la zone euro, les effets du lancement tardif de la campagne de vaccination ont continué à se faire sentir. Les pouvoirs publics maintiennent leurs mesures de restriction afin de contenir le virus. Cela étant, les données économiques ont fait preuve de résilience malgré les restrictions, même si les secteurs des services et de la consommation sont restés déprimés. Face au risque que la hausse des taux d’intérêt aux États-Unis se propage, la BCE a annoncé une accélération de ses achats d’actifs afin de contenir la hausse des taux nominaux et d’éviter ainsi un durcissement brutal des conditions de financement.

La plupart des marchés actions développés ont poursuivi leur rebond en mars. Les actions américaines ont gagné 4,2 % (S&P 500 en devise locale), tandis que l’Euro Stoxx 50 progressait de 7,8 %. Les marchés des emprunts d’État ont évolué en ordre dispersé, les rendements américains atteignant leur plus haut niveau depuis début 2020, avec un rendement des bons du Trésor à 10 ans atteignant 1,74 %. Dans la zone euro, les taux souverains ont réagi au ton rassurant de la BCE, le rendement du Bund allemand à 10 ans restant quasiment inchangé à -0,29 %.

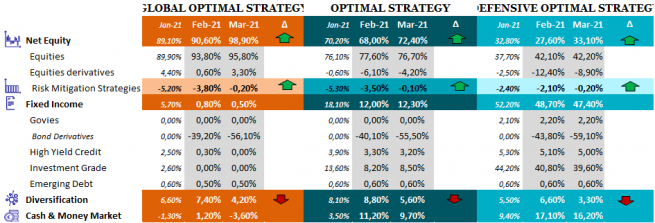

Positionnement et performance :

En mars, nous avons maintenu notre exposition aux actions en mode plein régime, ainsi que notre positionnement négatif en termes de duration, mais nous avons poursuivi nos réallocations tactiques afin d’ajouter davantage de cyclicité à notre surpondération action.

En fin de mois, l’exposition aux actions était proche du maximum sur l’ensemble de la gamme.

En ce qui concerne le portefeuille d’actions, nous avons débuté le mois par une prise de bénéfices sur notre exposition à la Chine ainsi que sur notre panier « vert ». D’une part, la valorisation des titres chinois souffrait car la Chine ayant laissé entendre qu’elle adopterait une politique monétaire plus neutre afin de freiner les risques d’endettement au sein du système. De l’autre, nous avons soldé notre panier « vert » composé d’environ 60 titres en raison de leur longue duration et de leur extrême sensibilité à la hausse rapide des taux réels.

Sur les marchés actions, la rotation s’est poursuivie (liée à la hausse des rendements obligataires, à l’amélioration des perspectives de croissance et à la progression des attentes en matière d’inflation, notamment aux États-Unis), nous avons donc poursuivi notre réallocation tactique du risque vers une duration plus courte et une exposition davantage axée sur les secteurs cycliques/sous-évalués. En conséquence, nous avons relevé de 1 % notre position tactique en actions britanniques par le biais d’un panier d’une dizaine de valeurs domestiques cycliques, ouvert une position constituée d’une exposition de 1 % aux valeurs financières américaines et européennes et introduit un panier de réouverture européen composé d’une quarantaine de valeurs exposées à la reprise économique (voyages, distribution, transports).

Au cours du mois, nous avons également procédé à des prises de bénéfices sur notre exposition aux secteurs cycliques américain (positions longues sur l’énergie et les matériaux américains par rapport au S&P 500) ayant atteint leur seuil de profits. Nous avons étoffé encore davantage notre exposition aux valeurs financières américaines et européennes (+1 % chacune) et doublé la taille de notre panier de réouverture européen pour atteindre environ 3 %.

Au sein du panier obligataire, nous avons conservé notre opinion négative sur la duration, ce sentiment étant renforcé par les inquiétudes concernant l’inflation et une éventuelle surchauffe de l’économie américaine essentiellement liées au plan de relance de l’économie américaine de 1 900 milliards de dollars. En outre, les divergences de part et d’autre de l’Atlantique en termes de calendrier de réouverture, de soutien politique et d’attentes en matière d’inflation nous ont incités à concentrer notre position à duration courte sur les bons du Trésor américain, dont le potentiel de hausse des rendements pourrait être plus important.

En termes de performance, hormis notre stratégie Optimal Income exposée à l’Europe dont la performance a été positive, les deux portefeuilles mondiaux (Global et Defensive Optimal Income) ont affiché une performance légèrement négative. Le positionnement court en termes de duration a eu une contribution positive sur la performance, de même que notre exposition aux secteurs financier et industriel. En revanche, notre portefeuille mondial a souffert de la stratégie de couverture systématique EUR/USD.

Bien que nous ayons continué à repositionner notre risque tactique vers une exposition plus cyclique afin de bénéficier de la rotation du marché, le biais croissance/qualité de notre sélection active de titres a souffert et a globalement sous-performé au premier trimestre. Plus particulièrement notre sélection de titres chinois à cause de le leur Price Earning ratio élevé et des évènements spécifiques.

Perspectives

Les mesures de grande ampleur et rapides prises par les pouvoirs publics et les banques centrales devraient se traduire par une forte hausse de la croissance du PIB cette année. Ce qui soulève la question suivante : n’est-ce pas l’accumulation de trop de bonnes choses ? En ce moment, ce sont les marchés obligataires américains qui sont sous pression. Le ton adopté par la Réserve fédérale reste résolument accommodant et la hausse des rendements n’est pas encore jugée préoccupante. Les marchés obligataires ont rapidement intégré dans les cours au moins une hausse des fonds fédéraux durant les deux prochaines années, mais ils craignent d’être contraints d’aller plus loin et d’agir plus rapidement que prévu. Le moindre malentendu pourrait avoir des conséquences fâcheuses.

Selon nous, l’inflation réelle dépassera provisoirement l’objectif d’inflation moyenne de 2 % fixé par la Fed. La vitesse de la hausse est un facteur important pour les marchés. L’évolution des perspectives en matière de duration a bien entendu des répercussions sur les actifs sensibles aux taux d’intérêt. Les actifs assortis d’une duration longue ont fait l’objet d’une correction, tandis que les secteurs plus positivement liés à l’évolution des taux d’intérêt, à savoir les secteurs financier et cyclique, ont surperformé.

Outre les récents changements apportés à notre allocation de portefeuille, nous restons disciplinés en procédant à des prises de bénéfices aussi souvent que possible. Nous restons optimistes vis-à-vis des actions dans la mesure où la reprise et les bénéfices s’accélèrent et cherchons à renforcer encore davantage la cyclicité dans notre sélection active de titres. En revanche, nous restons plus sélectifs en ce qui concerne le crédit, lequel est coûteux dans la mesure où les spreads sont très serrés.

Avertissement

Investir sur les marchés comporte un risque de perte en capital.

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/CE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés, une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considéré comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée. Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives. Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou de ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles, de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers. L’information concernant le personnel d’AXA Investment Managers est uniquement informative. Nous n’apportons aucune garantie sur le fait que ce personnel restera employé par AXA Investment Managers et exercera ou continuera à exercer des fonctions au sein d’AXA Investment Managers.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-008 en date du 7 avril 1992 S.A au capital de 1 421 906 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.