Stratégies Optimal Income : Passage à une duration courte

- 11 mars 2021 (5 minutes)

- Une exposition aux actions maintenue en mode plein régime

- Réduction de la duration en territoire négatif

- Considéré comme moins attractif, poursuite de la réduction de l’exposition au crédit IG.

L’actualité

L’environnement pandémique s'est globalement amélioré dans la plupart des pays, sauf en Europe, alors que les campagnes de vaccination ont pris de l'ampleur aux États-Unis et au Royaume-Uni. Ceci laisse présager une réouverture progressive de l'économie, d’autant que l'activité économique a été moins affectée que prévu par les différentes restrictions. L’inflation a augmenté, principalement poussée par des raisons techniques. Enfin, la Fed et la BCE ont catégoriquement exclus toute modification de leur politique monétaire à court terme dans un contexte de hausse des rendements des obligations souveraines. La BCE a davantage communiqué étant donné que la zone euro n’a pas les mêmes perspectives de reprise économique que les Etats-Unis.

Aux États-Unis, le nombre de nouveaux cas a continué de chuter jusqu’à la mi-février avant de se stabiliser. Les derniers indicateurs économiques continuent de s’améliorer. Le plan d’urgence de 1 900 milliards USD du gouvernement Biden a été adopté. Toutefois, le président de la Fed, Jerome Powell, a exclu tout changement dans le programme d’achat d’actifs et a réaffirmé le maintien d’une politique monétaire très accommodante. Le marché est perplexe et valorise d’ores et déjà des hausses de taux un an avant la date cible fixée par la Fed (fin 2023).

En zone euro, la situation sur le plan sanitaire s’est légèrement dégradée, contraignant certains États à réimposer des restrictions. Parallèlement, le déploiement des campagnes de vaccination a été très lent. L’activité économique reste liée à l’évolution des restrictions, mais semble plus solide que prévu. À l’instar de la Fed, la BCE a rappelé qu’elle pourrait accroître ses achats afin de contenir la hausse des rendements obligataires, mais aucun changement n’a été annoncé.

Les marchés actions ont rebondi en février, poussés par les espoirs de reprise économique. Les actions américaines ont gagné 2,6 % (S&P 500 en devise locale), tandis que l’Euro Stoxx 50 a progressé de 4,5 %. La perspective d’une hausse de l’inflation et d’un rebond de la croissance économique a pesé sur le marché des obligations gouvernementales. Le rendement des bons du Trésor américain à 10 ans a atteint 1,41 %, tandis que dans la zone euro, le rendement du Bund allemand à 10 ans a lui aussi augmenté pour atteindre -0,26 %.

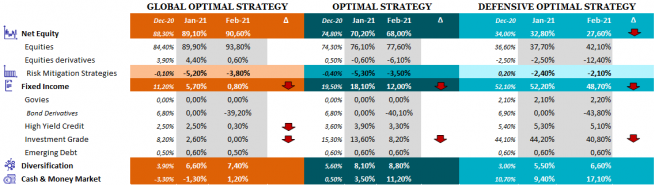

Positionnement et performance :

En février, nous avons légèrement réduit notre exposition aux actions au sein de la stratégie Defensive Optimal et avons effectué des changements structurels sur nos positions obligataires.

Jugeant le crédit IG moins attractif, nous avons radicalement réduit notre exposition (autour de 0 % dans le portefeuille Global Optimal) et avons poussé notre duration en territoire négatif.

Conformément à notre décision de début d’année de réduire nos expositions à la duration US, nous avons commencé le mois en vendant d'abord le Bund allemand 10Y puis les bons du Trésor américain 10Y. Nous avons initié cette position pour faire suite à des prévisions de croissance et d’inflation supérieures aux attentes faisant naître des craintes chez les investisseurs. Nous faisons l’hypothèse d’une surchauffe à court terme de l’économie. Les Etats-Unis sont en avance par rapport à l'Europe, étant donné l’ampleur du plan Biden (1900 Mds de $) et du taux d’épargne excédentaire (plus de 2 000 Mds $). Ce cocktail budgétaire devrait assurer la plus forte croissance enregistrée depuis la seconde guerre mondiale.

Pour réduire notre duration, nous avons eu recours à des contrats à terme et à des options de vente sur les bons du Trésor américain afin de tirer parti de leur asymétrie en cas de correction générale du marché. En fin de mois, la duration du panier obligataire était la suivante : -1,1 pour la stratégie Défensive, -2,5 pour Global et -1,8 pour Optimal.

Au sein de la poche actions, nous avons initié une position sur les actions britanniques via un panier d’environ 10 titres cycliques domestiques afin d’atténuer le biais GARP long terme de notre portefeuille. La faible valorisation du marché britannique et l’ouverture anticipée de l’économie du pays grâce à une campagne de vaccination réussie nous semblent prometteurs.

Au début du mois, nous avons rééquilibré notre panier d’actions « vertes » composé d’une soixantaine de titres en procédant à des prises de bénéfices sur les positions les plus performantes, avec des gains allant de 60 % à plus de 100 % depuis l’introduction des positions en décembre 2020.

Nos stratégies ont enregistré des performances positives en février malgré le regain de volatilité observé sur les marchés, dans un contexte de correction des valeurs de croissance et de qualité.

Perspectives :

Aujourd’hui la question fondamentale concerne les taux et la réaction de la Fed. Le marché a commencé à contester la Fed et les affirmations de Jerome Powell sur l’inflation et l’objectif de plein emploi. Nous estimons le programme fiscal à environ 2 trillions USD. Ces chiffres incroyables sont susceptibles d'accélérer très significativement la normalisation de l'économie américaine, au point de pousser l’économie en territoire de « surchauffe » durant l'été et l'automne. Les chèques distribués aux ménages américains ont maintenu le revenu disponible à un niveau élevé, or cette épargne "forcée" devrait continuer de croître à la suite du plan Biden. La question de savoir si une surchauffe de l’économie se produira ou non, en fonction de la part dépensée de cette épargne.

Au cours des 30 dernières années, l'épargne excédentaire a surtout servi à acheter des actifs et non des services. Est-ce que ce sera le cas cette fois-ci ?

La croissance de l’économie américaine s’est révélée supérieure aux tendances, ce qui pourrait entraîner une baisse rapide du chômage et une hausse de l’inflation nettement supérieure à 2 % en milieu d’année. Même si cette crainte nous semble exagérée dans la mesure où nous n’anticipons aucun excès d’inflation durable, cela implique un calendrier de transition potentiellement plus rapide et plus difficile que prévu pour la Fed, accompagné d’un risque plus élevé de volatilité sur les marchés obligataires. Pour que l'inflation soit durablement plus élevée, il faudrait voir des augmentations de salaires. Ce n'est pas évident car lorsque les États-Unis étaient proches du plein emploi en 2019, nous n'avons vu que de légères augmentations de salaires.

Dans ce contexte, la récente remontée des rendements obligataires soulève la question de savoir si les taux sont aux prémices d'un nouveau « taper tantrum ». L'adoption récente par la Fed d'une politique d'inflation moyenne devrait maintenir les attentes du marché relativement bien ancrées et indiquer un mouvement plus contrôlé vers des rendements plus élevés, mais le président de la Fed doit convaincre le marché.

Du point de vue des actions, nous pensons que les marchés boursiers peuvent relativement bien absorber la hausse des rendements. En général, les prix des actions sont positivement liés aux rendements obligataires. Les moteurs de l'évolution des rendements obligataires importent plus que leurs niveaux. Par conséquent, nous avons ajusté nos portefeuilles en ajoutant une certaine cyclicité à travers notre panier d'actions britanniques et en augmentant notre exposition aux matières premières.

Avertissement

Investir sur les marchés comporte un risque de perte en capital.

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/CE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés, une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considéré comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée. Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives. Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou de ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles, de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers. L’information concernant le personnel d’AXA Investment Managers est uniquement informative. Nous n’apportons aucune garantie sur le fait que ce personnel restera employé par AXA Investment Managers et exercera ou continuera à exercer des fonctions au sein d’AXA Investment Managers.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-008 en date du 7 avril 1992 S.A au capital de 1 421 906 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.