Perspectives de marché - Actions mondiales : la dérive des continents

Points clés

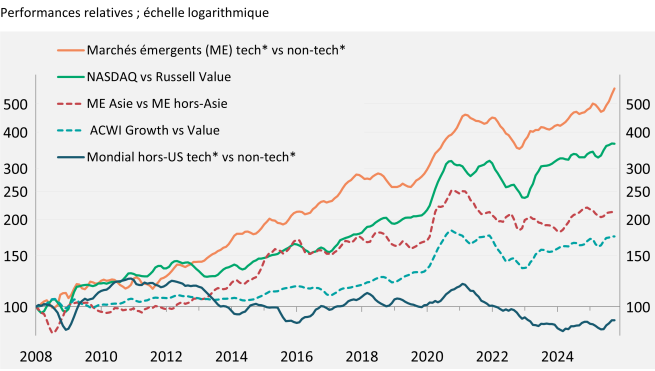

Sur les marchés actions américains, les disparités de rendement entre le secteur technologique et le reste du marché devraient persister. Entre les points bas atteints après le « Liberation Day » (le « Jour de la libération ») et fin octobre, le Nasdaq 100 a progressé de 50 % et l’indice Russell 1000 Value, de moins de la moitié. Cette surperformance s’inscrit dans une tendance à long terme (voir graphique 1).

Nous pensons que les bénéfices des sociétés technologiques peuvent continuer à progresser à un rythme soutenu en 2026, quoique plus lent, car la révolution de l’intelligence artificielle (IA) continue à capter des investissements massifs. Elle finira par stimuler les bénéfices dans tous les secteurs.

Le plus important impact de l’IA se ressentira finalement sur les autres segments de l’économie, lorsque les entreprises mettront en œuvre les technologies pour accélérer la croissance de leurs bénéfices. Cette hausse proviendra en partie de la réduction des coûts de main-d’œuvre. La flexibilité du marché du travail américain suggère que l’IA sera intégrée plus largement et plus rapidement aux États-Unis qu’ailleurs.

La belle avancée enregistrée par le Nasdaq en 2025 correspond plus ou moins à la progression des bénéfices, ce qui signifie que les valorisations, bien qu’élevées, n’ont pas augmenté de manière significative. À l’inverse, la hausse de l’indice Russell a dépassé celle des bénéfices, ce qui se traduit par un multiple cours/bénéfices (C/B) anormalement élevé (voir graphique 2).

Bien évidemment, si l’IA est bien une bulle vouée à éclater, les valorisations vont rapidement plonger. Toutefois, à la différence de 2022, les taux d’intérêt ne devraient pas déclencher ce mouvement, puisque la Réserve fédérale américaine (Fed) envisage d’abaisser ses taux directeurs l’an prochain, et non de les relever.

Pour que le multiple de l’indice renoue avec sa moyenne de manière indolore, il faudrait que le niveau de l’indice augmente moins que les bénéfices. Avec une croissance bénéficiaire attendue de 15 % pour le Nasdaq en 2026, il reste une marge de performance intéressante, malgré la compression des multiples.

Une progression des cours plus lente que celle des bénéfices réduirait aussi les multiples élevés de l’indice américain des petites capitalisations. Le ratio C/B prévisionnel pour le Russell 2000 est assez élevé, mais la hausse escomptée des bénéfices est aussi très vigoureuse, avec un taux de plus de 20 % attendu pour l’an prochain.

Étant donné l’environnement macroéconomique positif aux États-Unis, sur fond de déréglementation, d’augmentation du nombre de fusions et d’acquisitions, d’investissements accrus des entreprises, de croissance des salaires, de baisse des taux directeurs et de prix bas de l’énergie, nous sommes optimistes concernant la concrétisation de la plupart des perspectives bénéficiaires.

Toutefois, au vu de la pondération du secteur technologique et de sa performance supérieure sur le long terme, il semble toutefois improbable que les petites capitalisations américaines surpassent le S&P 500 de manière durable. Il n’en reste pas moins que les petites capitalisations représentent un autre moyen de profiter de la croissance américaine sans augmenter l’exposition au secteur technologique.

L'autonomie de l'Europe

Les entreprises européennes ont souffert des droits de douane américains, de l’appréciation de l’euro et de la hausse des importations chinoises. Les bouleversements de l’ordre économique et politique international induits par la nouvelle administration américaine ont incité l’Europe à tenter de réduire sa dépendance aux États-Unis, par exemple en renforçant ses capacités de défense – une ambition baptisée autonomie stratégique.

De nombreux investisseurs estiment que les mesures de relance budgétaires ciblant les infrastructures et la défense stimuleront les bénéfices des entreprises, et cherchent à s’y exposer. Les bénéfices des entreprises incluses dans l’indice MSCI Europe Aerospace & Defense devraient progresser de plus de 25 % l’an prochain. Nous pensons que l’initiative européenne aidera le Vieux Continent à contrebalancer le poids des droits de douane américains et à se réorienter vers un modèle économique moins dépendant des exportations.

Pour compenser l’exposition aux titres de croissance dans leurs portefeuilles, les investisseurs peuvent opter pour l’indice US Russell 1000 Value, le MSCI Europe ou le MSCI Japan, dont les compositions sectorielles sont similaires. La croissance attendue des bénéfices en 2026 est aussi comparable, à respectivement 8 %, 12 % et 13 %.

Si les taux de croissance varient peu, le graphique 2 met en revanche en lumière un écart notable des valorisations. Les titres américains Value et les actions japonaises affichent des ratios C/B bien supérieurs à la moyenne, tandis que l’Europe semble offrir les valorisations les plus intéressantes.

Graphique 2 : Ratios cours/bénéfices prévisionnels (Z-scores)

| Marché | États-Unis | Japon* | Russell Value | Marchés développés | Petites capitalisations américaines | NASDAQ | ME Tech large | ME hors Tech large | Europe |

|---|---|---|---|---|---|---|---|---|---|

| Cours/bénéfices | 1.6 | 1.5 | 1.5 | 1.4 | 1.2 | 0.5 | 0.5 | 0.3 | 0.2 |

Données au 11 novembre 2025. *calculs depuis 2010 ; pour tous les autres indices, calculs depuis leur création.

** Technologie, commerce de détail diversifié, médias et services interactifs. Sources : IBES, Bloomberg, BNP Paribas Asset Management.

Le potentiel des marchés émergents

Un niveau de rendement bas des titres du Trésor américain ainsi que la dépréciation du dollar sont généralement des facteurs positifs pour les actions des marchés émergents. Cependant, les pays exportateurs pourraient souffrir par rapport à ceux qui peuvent s’appuyer sur un marché intérieur vaste et en pleine croissance pour générer des bénéfices.

Il n’en reste pas moins qu’au sein de la sphère émergente comme aux États-Unis ; c’est surtout le secteur technologique qui affiche les meilleures performances. Le graphique 1 montre que l’avance du secteur sur le reste du marché dépasse même la surperformance du Nasdaq par rapport à l’indice Russell Value.

Sur les trois pays où le poids du secteur technologique est le plus important, c’est en Chine que la diversité est la plus importante, alors que Taïwan et la Corée du Sud restent essentiellement spécialisés sur les semi-conducteurs. Nous estimons que le secteur technologique chinois présente un avantage supplémentaire : dans une certaine mesure, il est protégé des tensions commerciales sino-américaines actuelles. Les entreprises technologiques tirent une plus grande part de leurs revenus des services que des biens, et sont donc moins affectées par les droits de douane. Au vu de la taille du marché intérieur chinois, de sa profusion de talents en ingénierie (pensons aux développeurs de DeepSeek) et du désir de développer son propre écosystème technologique, nous sommes d’avis que les acteurs technologiques pourront générer une croissance bénéficiaire significative, malgré les défis auxquels est confrontée l’économie intérieure.

| « Le secteur technologique a généré de meilleurs rendements sur les marchés émergents » |

Avertissement

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/UE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés, une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considéré comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers.

Du fait de sa simplification, ce document peut être partiel et les opinions, estimations et scénarii qu’il présente peuvent être subjectifs et sont susceptibles d'être modifiés sans préavis. Aucune garantie ne peut être donnée quant à la réalisation effective des scénarii présentés. Les données, chiffres, déclarations, analyses, prédictions et toute autre information de ce document est fournie sur la base de notre état de connaissances à la date de création de ce document. Bien que toutes les diligences aient été prises, aucune déclaration ou garantie (y inclus la responsabilité envers les tiers), expresse ou tacite, ne peut être apportée quant à l’exactitude, la fiabilité ou la complétude des informations énoncées dans ce document. Il revient à la seule appréciation du lecteur de se fier aux informations décrites dans ce document. Ce document ne contient pas les informations nécessaires à la prise d’une décision d’investissement.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.