Flexibilité, le mot d’ordre pour les investisseurs obligataires en 2026

Points clés

Les défis et autres obstacles n’ont pas manqué, et pourtant, les performances de la classe d’actifs fixed income ont été remarquables en 2025, en grande partie grâce à un niveau de revenus de premier ordre.

L’année prochaine apportera cependant son lot d’incertitudes pour les marchés, notamment une croissance économique possiblement plus faible, un flou concernant l’orientation de la politique monétaire et le niveau d’inflation, le tout dans un contexte dominé par les aléas des discussions sur les politiques commerciales.

La seule chose qui est certaine, c’est que les clients vont devoir faire preuve d’adaptabilité dans leur approche d’investissement : la flexibilité sera un critère essentiel dans leur capacité à se mouvoir dans les méandres de l’imprévisibilité caractérisant actuellement les marchés.

Quatre experts fixed income partagent leurs convictions pour 2026.

James McAlevey, Responsable de la gestion obligataire Multisectorielle et Absolute Return, BNP Paribas Asset Management

Ces dernières années, les investisseurs ont dû faire face à de nombreux défis : incertitude géopolitique, changements d’orientation des politiques monétaires, et plus récemment, la multiplication des droits de douane américains.

Le tableau est néanmoins très différent par rapport aux politiques monétaires mises en place de 2022 à 2024, et change très vite. De nombreuses banques centrales réduisent désormais leurs taux directeurs, une bonne nouvelle pour les stratégies obligataires traditionnelles ; il n’en demeure pas moins que l’incertitude reste omniprésente.

L’amplitude et la vitesse des prochaines baisses de taux restent inconnues. L’inflation s’avère plus persistante que prévu dans de nombreuses économies ; les droits de douane américains pourraient faire davantage augmenter les prix en 2026. Il se peut même que nous soyons à l’aube d’une nouvelle ère d’inflation structurellement forte, ce qui aurait pour conséquence une détente moindre des taux d’intérêt dans le cycle actuel, contrairement à de nombreuses attentes. À cela s’ajoute une perspective de croissance économique moins forte. Les banques centrales n’auront pas la partie facile.

Et bien que le marché obligataire soit redevenu beaucoup plus attractif depuis que les rendements ont décollé de leurs niveaux planchers d’il y a cinq ans, les perspectives ne sont pas si évidentes que cela. La seule certitude, c’est qu’une approche d’investissement obligataire flexible, diversifiée et dynamique est essentielle à l’aube de 2026.

Même si les marchés peuvent à tout moment traverser des turbulences, la volatilité apporte son lot d’opportunités, comme actuellement au sein des marchés obligataires mondiaux, parmi lesquels nous voyons un certain potentiel. Par exemple, la tendance à la baisse du dollar américain est particulièrement favorable à certains émetteurs des marchés émergents en devise locale, dont les rendements élevés sont en ligne avec le niveau de risque associé. Sur les marchés développés, les coupons de titres adossés à des crédits immobiliers, émis par des agences (US agency mortgage-backed securities), offrent actuellement un meilleur rendement que celui de la dette de qualité (investment-grade) d’entreprises américaines bien notées.

À l’avenir, étant donné les difficultés auxquelles est confronté le commerce international, les dettes publiques élevées, le tout sur fond de tensions géopolitiques sans fin, il est évident que les investisseurs s’attendront à être davantage rétribués pour investir à plus long terme sur des obligations gouvernementales ; les courbes de taux devraient se pentifier davantage. La nature très flexible de notre stratégie à rendement absolu permet de faire bénéficier nos portefeuilles de ce mouvement de repentification des courbes. C’est une illustration de l’avantage de pouvoir prendre à la fois des positions acheteuses et vendeuses sur les marchés obligataires.

Cette incertitude économique complique les prévisions concernant le marché obligataire. Fondamentalement, nous pensons que d’investir en adoptant des stratégies obligataires traditionnelles, lesquelles sont peu flexibles, représente un risque significatif. Une plus forte volatilité a creusé l’écart entre les parties les plus performantes de l’univers fixed income, et celles qui le sont le moins. Dans l’environnement économique actuel, avec son lot d’instabilité et d’incertitude qui va sans aucun doute persister en 2026, il est plus crucial que jamais d’adopter une approche internationale et flexible.

Boutaina Deixonne, Responsable de la gestion crédit euro Investment Grade et High Yield, AXA IM

Les marchés européens n’ont pas été épargnés (au contraire !) par les nombreux pics de volatilité de ces dernières années, mais malgré un environnement complexe, les entreprises ont su s’adapter - voire prospérer.

Mais à l’approche de 2026, quelques points d’attention sont à prendre en considération : en premier lieu, une croissance potentiellement moindre du PIB, et les implications que cela peut avoir sur la politique monétaire.

Les banques centrales continueront probablement à réduire leurs taux directeurs, et l’inflation pourrait ne pas être si élevée, mais la période à venir pourrait malgré tout s’avérer difficile, surtout du fait des répercussions possibles des droits de douane américains. Les investisseurs devront adopter une approche très libre et flexible, et adopter des stratégies leur permettant de mieux appréhender le risque sur la duration et les spreads de crédit.

Malgré tous les éléments défavorables (déjà présents, ou à venir), nous entrevoyons de nombreuses opportunités dans de nombreux secteurs, y compris des secteurs plus défensifs tels que les services aux collectivités, les télécommunications, ou l’immobilier, qui bénéficie de projections de croissance des loyers supérieure à l’inflation.

Ces secteurs restent robustes et ont tendance à afficher des bilans solides, avec des valorisations très attractives par rapport à des domaines plus exposés aux cycles économiques. En outre, le secteur bancaire et financier est également très attractif. Les banques, en raison d’exigences réglementaires strictes, sont déjà en bonne santé et affichent de bonnes marges et une capitalisation solide. De fait, la rentabilité des banques devrait continuer à être soutenue par les frais de collecte d’actifs.

Les flux vers le crédit européen ont été très soutenus, la recherche de rendement ne montrant aucun signe de ralentissement. Les obligations européennes investment grade affichant des rendements atteignant près de 3 % à 3,5 % et celles à haut rendement, de près de 5 %, nous prévoyons que cette tendance se poursuive en 2026, alors que l’attrait pour les instruments liquides et les marchés monétaires sera probablement plus faible.

En somme, le marché obligataire européen offre de bons niveaux de revenus et la demande est susceptible d’augmenter à mesure que la possibilité de profiter de rendements attractifs séduit les investisseurs. La qualité de crédit des émetteurs européens est bonne, ce qui devrait permettre de protéger ces derniers contre un potentiel ralentissement économique. Cependant, étant donné la pléthore de motifs d’incertitude au niveau macroéconomique, en matière de croissance, de déficits publics, d’inflation et de politique monétaire, nous pensons qu’il sera essentiel à l’avenir, pour les investisseurs, dans un tel climat, d’adopter une approche agile et flexible dans la sélection d’actifs.

Michael Graham, Responsable du Haut rendement américain, AXA IM

Pendant presque trois années, l’économie américaine a défié les prévisions de récession, et a continué à faire mieux que les autres économies développées.

Concernant les obligations américaines à haut rendement, à l’exception de quelques épisodes de volatilité liée aux taux d’intérêt, aux banques régionales ou aux droits de douane, ces trois années ont été caractérisées par de solides performances qui reflètent des fondamentaux économiques robustes, très peu de défaillances et une abondance de sources de capital à disposition des émetteurs. Il en résulte un juste niveau d’offre par rapport à la demande, pour tous les financements à effet de levier.

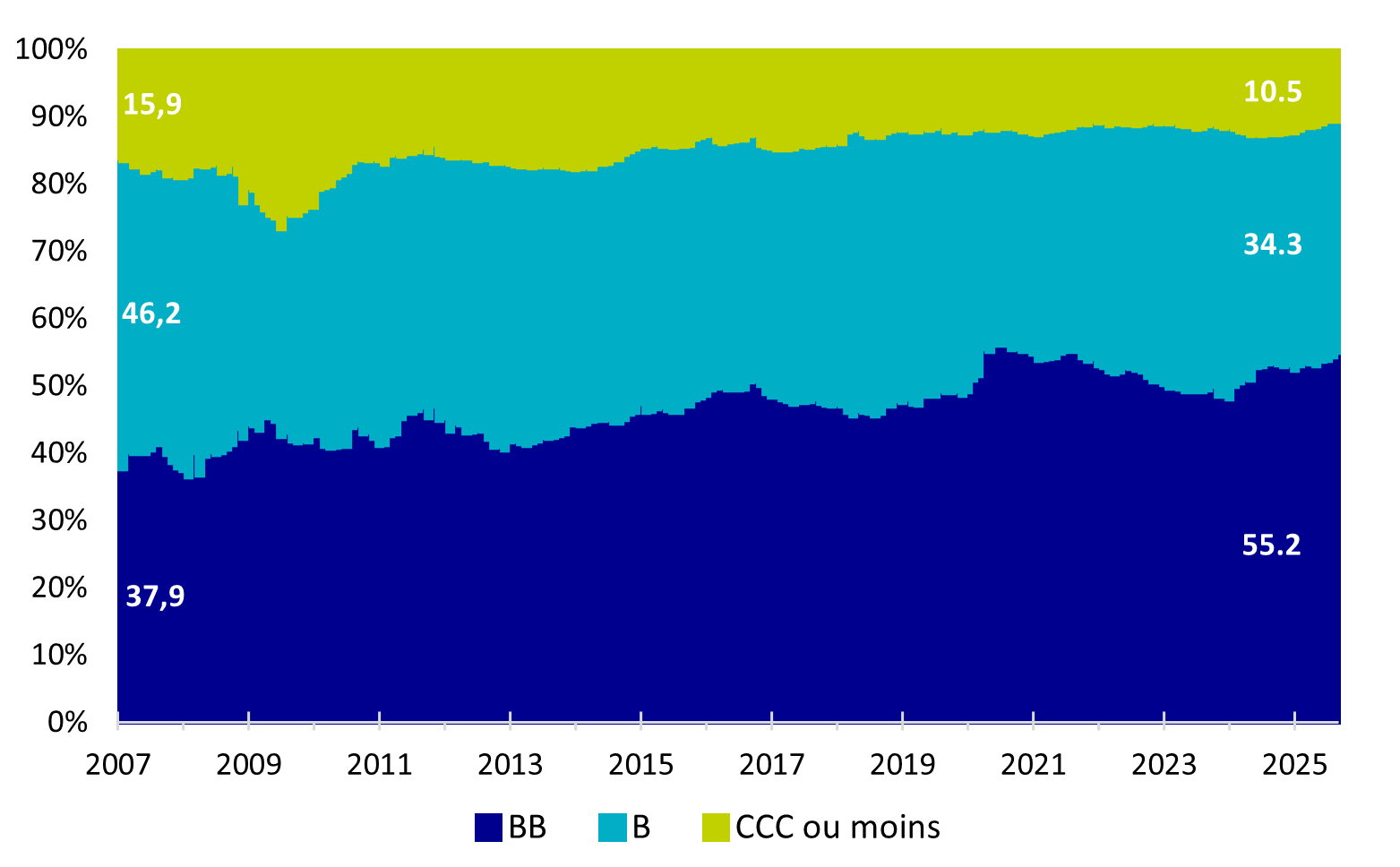

En accord avec cet environnement favorable, les spreads ont continué à se resserrer, au point qu’il est à se demander s’ils pourront continuer sur cette voie en 2026. Il convient ici de rappeler que, si les spreads semblent bas d’un point de vue historique, ils le sont bien moins si l’on tient compte de la composition actuelle du marché américain des obligations à haut rendement. Les niveaux actuels des spreads découlent en effet de la concomitance de plusieurs niveaux records : un très haut pourcentage de BB et d’obligations garanties (35 %), de concert avec un très bas pourcentage de CCC, des durations faibles et des spreads achat/vente réduits (autrement dit, une meilleure liquidité).1

L’abondance de capitaux a continué à entraîner une augmentation de l’endettement des entreprises dans certains pans de l’univers mondial du financement à effet de levier, en particulier en bas de l’échelle de notation du risque sur les marchés des prêts syndiqués à large participation (Broadly Syndicated Loan (BSL)) et de dette privée. Récemment, quelques cas de défaut retentissants ont fait grand bruit, et les investisseurs se sont inquiétés d’une contagion possible aux autres marchés du crédit

Graphique 1 : Composition du marché des obligations à haut rendement américain par type de notations

Données au 30 septembre 2025. Source : Bank of America

- Bank of America, septembre 2025

Bien que nous estimions que le thème des opérations de gestion du passif va garder une place prépondérante en 2026, dans l’ensemble les cas de défaut au sein du haut rendement devraient rester contenus et devraient continuer à être uniquement restreints à des cas très spécifiques. Dans ce contexte, une approche active et disciplinée de l’investissement sur des marchés de moins bonne qualité de crédit peut être justifiée.

Malgré l’incertitude macroéconomique, nous prévoyons que les spreads du haut rendement restent dans une fourchette relativement étroite, du fait de la demande continue des investisseurs à la recherche de rendement, et intéressés en premier lieu au potentiel de rendement total offert, à mesure que la rémunération du monétaire diminue. Nous pensons que les titres à duration courte resteront attractifs étant donné leur capacité à contrebalancer aussi bien l’évolution des taux que la volatilité des spreads, le tout en permettant un accès à la partie la plus liquide du marché. Pour les investisseurs recherchant de plus hauts rendements totaux parmi les obligations à haut rendement américaines, toute faiblesse du marché telle que celle observée en avril 2025 pourrait présenter son lot d’opportunités d’achat en se décalant sur l’échelle de notation du risque.

Pour profiter de l’ensemble des opportunités, les investisseurs devraient envisager en 2026, pour leurs placements sur le marché des obligations à haut rendement, une approche flexible et ciblée, tirant ainsi parti de ses avantages uniques en matière de diversification, permettant de compléter judicieusement leur allocation d’actifs.

| « Nous prévoyons que les écarts de haut rendement resteront soutenus par la demande des investisseurs, avec une baisse des taux de trésorerie » |

Avertissement

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/UE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés, une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considéré comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers.

Du fait de sa simplification, ce document peut être partiel et les opinions, estimations et scénarii qu’il présente peuvent être subjectifs et sont susceptibles d'être modifiés sans préavis. Aucune garantie ne peut être donnée quant à la réalisation effective des scénarii présentés. Les données, chiffres, déclarations, analyses, prédictions et toute autre information de ce document est fournie sur la base de notre état de connaissances à la date de création de ce document. Bien que toutes les diligences aient été prises, aucune déclaration ou garantie (y inclus la responsabilité envers les tiers), expresse ou tacite, ne peut être apportée quant à l’exactitude, la fiabilité ou la complétude des informations énoncées dans ce document. Il revient à la seule appréciation du lecteur de se fier aux informations décrites dans ce document. Ce document ne contient pas les informations nécessaires à la prise d’une décision d’investissement.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.