Actions américaines - L'intelligence artificielle n'est pas une bulle… ou du moins pas encore

L’intelligence artificielle (IA) constitue la révolution numérique la plus importante depuis l’arrivée d’Internet. Le lancement grand public de ChatGPT, en novembre 2022, a déclenché une vague d’investissements et d’innovations qui continue de prendre de l’ampleur. Face à l’engouement et, partant, face aux très nombreuses attentes que suscite le potentiel de cette nouvelle technologie, les investisseurs et les acteurs de l’industrie s’interrogent : serions-nous à l’aube d’une nouvelle bulle ? Nous estimons actuellement que l’IA n’est pas une bulle… du moins, pas encore. Nous étudions néanmoins attentivement les risques et similitudes avec la bulle Internet et des télécoms (l’ère des « dotcom »).

Les risques et similitudes incluent :

- Le désir d’être parmi les premiers sur le marché à proposer des modèles d’IA de pointe provoque une compétition acharnée qui pourrait conduire à une construction excessive d’infrastructures, puisque tous les acteurs ne parviendront pas à s’imposer.

- S’il est vrai que des investissements massifs en amont sont indispensables pour entraîner et faire fonctionner les modèles d’IA, les recettes et bénéfices ne sont attendus qu’à plus long terme. Le retour sur investissement de nombreuses initiatives IA est donc incertain.

- L’émergence du financement par l’emprunt, y compris le recours à la dette privée et à des structures hors bilan (coentreprises – JV – et entités ad hoc), ainsi que, dans certains cas, l’utilisation de processeurs graphiques (GPU, qui sont des actifs à dépréciation rapide) à titre de garantie accroît sensiblement le risque.

- L’existence de relations circulaires entre les fournisseurs et les clients constitue un signal d’alarme. Le risque systémique associé aux dépendances financières croisées nous préoccupe.

Bonne nouvelle toutefois : plusieurs facteurs atténuants nous permettent d’affirmer avec confiance qu’aucune bulle ne s’est encore formée.

Les principaux fournisseurs de services cloud (Cloud Service Providers - CSP) sont de grandes entreprises rationalisées affichant de solides bilans et générant des flux de trésorerie disponibles positifs. Jusqu’à présent, ils autofinancent leurs investissements dans l’IA en premier lieu grâce à leurs flux de trésorerie opérationnels. À l’inverse, durant la bulle Internet et des télécoms à la fin des années 1990, la majorité des entreprises avaient essentiellement recours à l’emprunt, incapables de s’appuyer sur des segments d’activité générant suffisamment de flux de trésorerie stables pour traverser le cycle.

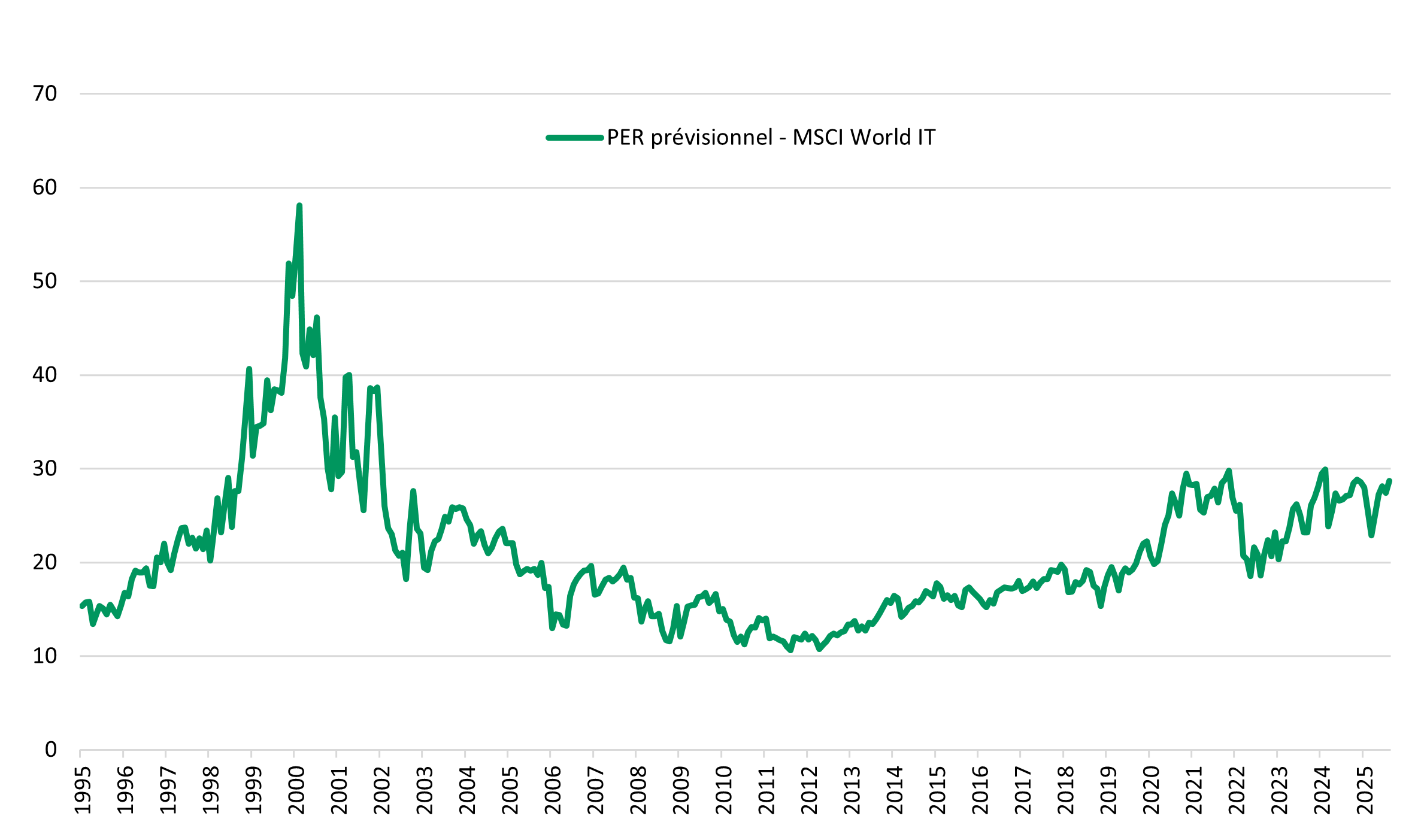

Graphique 1 : Les valorisations de l’indice MSCI World Information Technology (IT) sont loin des niveaux de la bulle Internet.

Données au 30 septembre 2025. Sources : MSCI, Bloomberg

L’adoption de l’IA n’en est encore qu’à un stade précoce et ses champs d’application potentiels se multiplient encore. D’après un sondage récent, 78 % des entreprises ont recours à l’IA dans au moins un de leurs services ; elles ne sont que 16 % à l’avoir déployée dans cinq services ou plus1. L’IA agentique offre la perspective de nouvelles opportunités d’utilisation, où des agents autonomes, pilotés par l’intelligence artificielle, seront capables de raisonner, de planifier et d’intervenir dans les systèmes et données informatiques, autrement dit d’automatiser de nombreuses tâches. L’IA physique gagne elle aussi du terrain, illustrant la convergence entre l’intelligence artificielle, la robotique et d’autres dispositifs destinés au grand public. Dans les cycles précédents d’adoption des technologies, il était courant d’engager d’importantes dépenses avant qu’une technologie ne génère des revenus sur une base large.

L’infrastructure nécessaire (accès Internet à haut débit, smartphones et autres appareils connectés) est déjà en place et permet d’offrir instantanément des applications reposant sur l’intelligence artificielle aux utilisateurs finaux. Ce n’était pas le cas lors de la bulle Internet et des télécoms, où le déploiement de la fibre a largement précédé les réseaux du « dernier kilomètre » fournissant l’accès à haut débit ainsi que l’apparition des smartphones. Les innovateurs ont donc besoin de moins de temps pour générer des revenus et des rendements. Ainsi, ChatGPT a atteint 800 millions d’utilisateurs actifs hebdomadaires en moins de trois ans (octobre 2025), là où l’adoption d’Internet par un tel nombre d’utilisateurs avait pris treize ans.

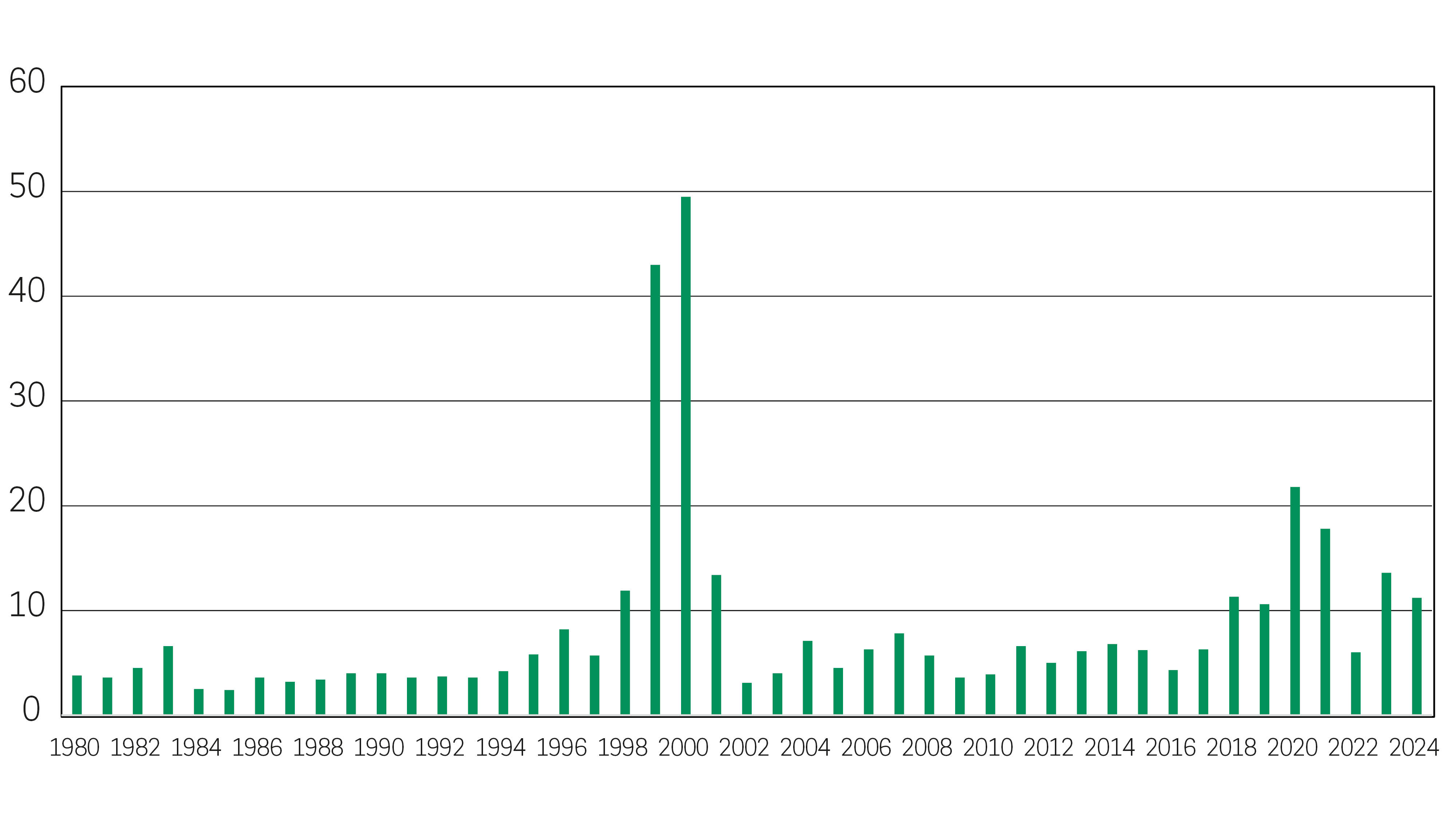

Graphique 2 : Introductions en bourse (IPO) du secteur technologique, multiple médian cours/chiffre d’affaires par année

Données au 29 septembre 2025. Source : Initial Public Offerings: Updated Statistics, Jay R. Ritter, University of Florida, tableau 4a.

Les valorisations des actions technologiques cotées en bourse sont loin d’être aussi excessives qu’à la fin des années 1990. Bien que les attentes soient aussi ambitieuses qu’elles ont pu l’être à l’époque, les valorisations de nombreux géants de l’IA restent raisonnables. Dans une bulle, les valorisations sont déconnectées de la réalité : les investisseurs achètent très cher les titres, en s’appuyant sur des prévisions gonflées. Il semble que certaines des valorisations les plus tendues de l’IA sont aujourd’hui concentrées dans les marchés privés, où la plupart des acteurs de l’IA restent de plus en plus longtemps. Les places boursières semblent donc protégées de ce phénomène.

- Source : McKinsey & Company, March 2025. The state of AI: How organizations are rewiring to capture value

Avertissement

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/UE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés, une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considéré comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers.

Du fait de sa simplification, ce document peut être partiel et les opinions, estimations et scénarii qu’il présente peuvent être subjectifs et sont susceptibles d'être modifiés sans préavis. Aucune garantie ne peut être donnée quant à la réalisation effective des scénarii présentés. Les données, chiffres, déclarations, analyses, prédictions et toute autre information de ce document est fournie sur la base de notre état de connaissances à la date de création de ce document. Bien que toutes les diligences aient été prises, aucune déclaration ou garantie (y inclus la responsabilité envers les tiers), expresse ou tacite, ne peut être apportée quant à l’exactitude, la fiabilité ou la complétude des informations énoncées dans ce document. Il revient à la seule appréciation du lecteur de se fier aux informations décrites dans ce document. Ce document ne contient pas les informations nécessaires à la prise d’une décision d’investissement.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.